Ajaib.co.id – Kinerja WIKA, sebagai BUMN Karya yang mengurusi proyek infrastruktur, memang menurun per tahun buku 2020.

Namun melihat gesitnya manajemen menggenjot produktivitas dalam merespon bangkitnya perekonomian, ditambah dengan potensi masuknya arus kas senilai Rp 4,2 triliun dari pembentukan holding hotel BUMN, keduanya mengkatalis saham WIKA secara positif di tahun 2021.

Berikut analisis dan prospek WIKA di tahun 2021.

Profil Emiten

PT Wijaya Karya (Persero) Tbk (WIKA) adalah Badan Usaha Milik Negara (BUMN) yang bergerak di bidang industri konstruksi. Segmen usaha WIKA terdiri dari infrastruktur dan gedung, realty dan properti, industri, energi terbarukan dan industrial plant.

Emiten didirikan pada 11 Maret 1960 dan melakukan penawaran perdana saham di tanggal 29 Oktober 2007 di Papan Utama bursa. Adapun jumlah saham beredar WIKA adalah sebanyak 8.969.951.372 lembar. Dengan harga Rp1580 per lembar saham maka kapitalisasi pasar WIKA adalah sebesar Rp 17,49 Triliun.

Sebagai BUMN, maka entitas induk WIKA adalah Negara Kesatuan Republik Indonesia 65,049%, lalu sebanyak 34,94% saham WIKA beredar di masyarakat.

Portofolio produk yang telah dihasilkan WIKA diantaranya tol Balikpapan-Samarinda, FO Teluk Lamong, Dermaga Patimban dan Simpang Susun Semanggi, Mandiri University, Masjid Sriwedari Solo, Bandara Internasional Jawa Barat, PLBN Aruk, dan beberapa venue untuk perhelatan Asian Games 2018 seperti Stadion Madya GBK, Jakarta International Velodrome dan Equestrian Park.

Dari segmen EPC power dan industrial plant-nya portofolio proyek yang telah dikerjakan adalah PLTGU Muara Karang 500 MW, PLTU Cilacap Ekspansi 1×1000 MW dan PLTG Arun 184 MW. Perseroan melalui anak usahanya juga memproduksi penunjang konstruksi seperti beton pracetak, yakni PC Poles, PC Piles, Railway Sleeper CP, Bridge Concrete, dll.

Review Laporan Keuangan Terakhir

Performa perseroan per akhir tahun 2020 memang terbilang rendah jika dibandingkan dengan yang tercatat di tahun 2019. Adapun pendapatan per 2020 adalah sebesar Rp 16,53 triliun, merosot 39,40% dari sebelumnya di 2019 yakni Rp 27,21 triliun.

Sementara pendapatan merosot 39,40%, laba bersih yang diatribusikan ke induk anjlok lebih dalam lagi hingga 91,8% menjadi Rp 185,7 miliar saja. Padahal laba bersih yang diatribusikan ke induk per 2019 adalah sebesar Rp 2,28 triliun. Beban-beban yang timbul memang naik, meski tak signifikan, sedangkan pendapatan turun sepanjang tahun 2020.

Emiten sendiri mengaku bahwa dampak pandemi COVID-19 sejak awal tahun sampai September 2020 adalah sebagai berikut: Perolehan kontrak baru hanya tercapai kurang lebih 30% dari rencana awal; Penjualan hanya tercapai kurang lebih 45% dari rencana awal; dan Laba bersih hanya tercapai kurang lebih 7% dari rencana awal.

Untungnya keadaan menjadi lebih baik di kuartal IV-2020, dalam waktu tiga bulan saja WIKA mengejar ketertinggalannya. Akhirnya sepanjang tahun 2020 nilai kontrak baru yang dibukukan oleh WIKA bisa mencapai Rp 23,37 triliun atau setara dengan 71,7% dari target yang ditetapkan di awal tahun 2020.

Jebloknya laba bersih membuat emiten ketar-ketir mengenai arus kas untuk membiayai proyek-proyeknya, belum lagi ada obligasi lokal dan global dengan mata uang berbeda yang mesti dibayar. Oleh karenanya pendanaan tambahan dicarinya melalui penerbitan obligasi senilai Rp 2 triliun di bulan Desember dengan rincian obligasi konvensional sebesar Rp 1,5 triliun dan sukuk Rp 500 miliar.

Tak cukup sampai sana, perseroan juga berencana menerbitkan surat utang obligasi senilai Rp 3 triliun yang juga terdiri dari obligasi konvensional dan sukuk. Liabilitas emiten pun secara keseluruhan naik sebesar Rp 7,45 triliun menjadi Rp 51,45 triliun di tahun 2020.

Berakhirnya pandemi akan sangat menolong emiten dalam beroperasi. Operasional pengerjaan proyek memang agak terhambat akibat pandemi COVID-19. Piutang juga akan dapat tertagih lagi jika kondisi ekonomi nasional membaik.

Berikut rasio kinerja yang dapat disampaikan:

Dengan penurunan laba bersih lebih besar daripada penurunan pendapatan, marjin laba bersih menipis hingga 1,12% saja. Sebelumnya di 2019 marjin laba bersih bisa mencapai 8,40%. Pun begitu dengan rasio laba berbanding aset dan ekuitas yang masing-masing turun ke 0,27% dan 1,12%. Di sisi lain rasio utang per ekuitas meningkat menjadi 309%, di mana di periode sebelumnya per akhir 2019 hanya 223%.

Pandemi yang kedatangannya tak diduga memang membuat performa WIKA tak baik seperti biasanya. Berikut rekap rasio profitabilitas dan solvabilitas WIKA sejak 2017:

Kamu bisa lihat di atas bahwa berdasarkan profitabilitas WIKA berada dalam tren naik yang menandakan adanya usaha emiten untuk meningkatkan kinerja dengan cara efisiensi.

NPM alias marjin laba bersih meningkat dari 4,59% di 2017 merangkak naik ke 5,55% di 2018 dan menjadi 8,40% di 2019. Tren naik juga terlihat di ROA dan ROE emiten yang terus naik sejak 2017. Semua berubah di tahun 2020 karena keadaan kahar pandemi Covid-19 yang membuat dunia usaha kesulitan beroperasi dan menyebabkan piutang macet.

Rasio utang per ekuitas alias DER juga sempat berusaha ditekan di tahun 2019 menjadi 223% saja namun kembali besar di tahun 2020. Berikut rincian kinerja yang bisa dicermati sejak 2017;

Review Kinerja

Sebelum tahun 2020 total pendapatan emiten per tahun cenderung meningkat dengan laba bersih yang juga terus meningkat. Peningkatan juga terjadi dari sisi aset dan ekuitas.

Dari sisi liabilitas ada kenaikan sebanyak Rp 11 triliun dari tahun 2017 ke 2018 menjadi Rp 42 triliun. Kemudian pertumbuhan liabilitas ditekan di tahun 2019 dan hanya meningkat sedikit saja menjadi Rp 42,89 triliun di 2019.

Pertumbuhan rata-rata tahunan (CAGR) kinerja emiten sebenarnya berada pada tren yang positif, namun anjloknya kinerja di tahun 2020 menjadikan CAGR emiten negatif. Adapun CAGR pendapatan sejak 2017 adalah minus 10,85%, sedangkan CAGR laba bersih minus 37,30%. Di sisi lain ekuitas, aset dan liabilitas bertumbuh dengan CAGR tipis saja setiap tahunnya yaitu masing-masing 3,29%, 10,50% dan 13,46%.

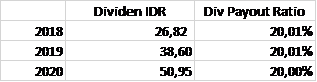

Dividen

Adapun dividen yang dibagikan cukup rutin yakni sebesar 20% dari laba bersih setiap tahunnya. Emiten BUMN karya yang satu ini memang cukup murah hati dan konsisten dalam membagikan dividen setiap tahunnya.

Prospek

- Tahunnya Genjot Produktivitas

Prospek perseroan datang dari proyeksi kinerja keuangan yang lebih baik yang dicerminkan oleh meningkatkan produktivitas emiten dalam kegiatan operasionalnya.

Wijaya Karya (WIKA) menargetkan memperoleh kontrak baru senilai Rp40,12 Triliun di tahun 2021 dengan order book mencapai Rp 115 triliun. Sedangkan di tahun 2020 nilai kontrak baru hanya Rp23,37 triliun saja atau setara dengan 71,7% saja dari target yang ditetapkan.

Sejauh ini tahun 2021 adalah tahun yang bersahabat bagi WIKA. Hingga Maret 2021 kontrak baru yang sudah didapat oleh emiten adalah sedikitnya Rp 2,67 Triliun. Saat ini emiten sedang mengerjakan proyek besar berupa pembangunan tol dan Rel Kereta Berkecepatan Tinggi (High Speed Railway) yang dijadwalkan akan selesai antara tahun 2021 atau 2022.

Meski dijadwalkan rampung di akhir tahun 2021 atau awal 2022, proyek tol dan HSR yang sedang dikerjakan kini di kuartak I 2021 sudah masuk ke tahap penyelesaian.

Adapun rincian proyek tol yang sedang dalam tahap penyelesaian diantaranya tol Cengkareng – Kunciran dengan nilai proyek sebesar Rp 2,82 triliun dan tol Serang – Panimbang dengan nilai kontrak Rp 3,31 triliun.

Emiten sendiri menargetkan proyek-proyek ini selesai di akhir kuartal I dan kuartal III 2021. Sejauh ini kedua proyek besar tersebut sudah akan rampung di akhir kuartal I atau awal kuartal II. Sedangkan pengerjaan proyek HSR sendiri sudah mencapai 70% lebih di bulan Maret 2021 ini.

Dengan demikian diperkirakan akan selesai sebelum target yang dijadwalkan. Memang produktivitas sedang digenjot saat ini untuk mengejar ketertinggalan kinerja di tahun 2020.

Dana hasil pengerjaan proyek-proyek tersebut kemudian akan menjadi modal produksi untuk menghindari ketiadaan biaya untuk membiayai proyek yang akan dilakukan alias Cost Over Run.

Perseroan mengaku sedang membangun strategi untuk menghindari cost over run dengan cara membangun komunikasi aktif antara perseroan dengan para pemilik proyek untuk menyelaraskan jadwal dan progress proyek sehingga kemudian arus kas yang masuk bisa lebih lancar. Perseroan juga berkomitmen untuk melakukan efisiensi beban-beban agar marjin laba bisa lebih tebal ke depannya.

- Holding Hotel

Yang menarik adalah WIKA Realty selaku anak usaha WIKA saat ini ditunjuk sebagai induk ownership dari Holding Hotel BUMN. Jadi pada tanggal 29 Desember 2020 sebuah kesepakatan ditandatangi, kesepakatan tersebut adalah penggabungan hotel-hotel milik perusahaan pelat merah alias BUMN dalam satu wadah holding. Jadi holding hotel ini rencananya akan direalisasikan pada kuartal kedua tahun 2021.

Rencananya WIKA Realty yang menjadi anak usaha dari WIKA akan berperan dalam holding ownership yang berfokus dalam pembangunan dan pengembangan infrastruktur hotel. Sedangkan yang menjadi operator holding hotel adalah PT Hotel Indonesia Natour (HIN).

Penandatangan kesepakatan berisikan komitmen jual beli saham dan aset antara WIKA Realty dengan PT Aero Wisata, anak usaha dari Garuda Indonesia dan PT Patra Jasa, anak usaha Pertamina. Sedangkan HIN akan melakukan transaksi saham dan aset WIKA Realty dengan PT Pegadaian yang kini memiliki 9 hotel pegadaian.

HIN telah menunjuk anak usahanya yakni Hotel Indonesia Group (HIG) sebagai operator holding hotel. HIG kemudian akan mengoperasikan hotel-hotel milik BUMN. Sejauh ini sudah 22 hotel yang dioperasikan oleh HIG, rencananya akan ada 106 hotel yang menjadi anggota holding hotel BUMN.

Hotel-hotel lainnya akan bergabung setelah penggabungan aset ke WIKA Realty tuntas di April atau Mei. Jadi hotel-hotel akan dikonsolidasikan melalui skema spin off dan lainnya ke PT WIKA Realty untuk diperbaiki dan direnovasi.

Dengan demikian pembentukan Holding Hotel akan menambah ekuitas bagi WIKA, sang induk usaha, sebesar Rp 4,2 triliun. Modal kerja tersebut akan digunakan untuk melakukan renovasi hotel dan mendukung pembangunan dan pengembangan infrastruktur hotel. Holding hotel BUMN adalah langkah percepatan pemulihan ekonomi nasional melalui sektor perhotelan.

Dengan demikian WIKA Realty secara langsung menjadi induk holding BUMN Hotel setelah penandatanganan komitmen spin off jual-beli saham dengan PT Aero Wisata, HIN dan Patra Jasa dan jual-beli aset dengan PT Pegadaian.

- Peningkatan Anggaran Infrastruktur

Manajemen WIKA cukup bersemangat di tahun 2021 ini disebabkan oleh peningkatan anggaran infrastruktur sebesar Rp 417,8 triliun. Sebelumnya di tahun 2020 anggaran infrastruktur sempat dipotong karena fokus pemerintah teralihkan ke penanganan pandemi. Sebelumnya hanya Rp 281,1 triliun saja di tahun 2020, lalu naik menjadi Rp 417,8 triliun.

Selain itu terdapat stimulus proyek pengembangan infrstruktur senilai Rp 553 triliun di tahun 2021 sebagai bagian dari Pemulihan Ekonomi Nasional (PEN). Dengan demikian WIKA berharap piutang yang berasal dari pemerintah bisa segera dilunasi agar arus kas WIKA menjadi lancar kembali.

Kesimpulan

Akhir-akhir ini saham-saham emiten sektor konstruksi termasuk PT Wijaya Karya Tbk ($WIKA) mendapat sentimen positif yang datang dari rencana pemerintah. Khususnya WIKA yang telah ditunjuk oleh Kementrian BUMN untuk menjadi induk holding hotel BUMN dalam hal ownership. Sebagai tambahan, operator holding hotel BUMN akan dipegang oleh HIN.

Kinerja WIKA per tahun buku 2020 memang jeblok, namun kini emiten bersiap bangkit menggenjot produktivitas dengan gencar mengerjakan proyek-proyek tol dan HSR nya yang sudah akan tuntas dikerjakan maksimal di semester-I 2021 ini.

Yang menarik adalah emiten juga ditunjuk menjadi induk holding hotel BUMN untuk melakukan renovasi dan perbaikan. Dengan demikian arus kas emiten bisa diprediksi akan menjadi jauh lebih baik.

Tak perlu menunggu lama, realisasi holding hotel dan selesainya proyek-proyek tol dan HSR adalah bulan April, paling lambat Mei 2021 ini! Dengan potensi arus kas yang masuk pastinya akan jadi katalis yang baik bagi WIKA.

Disclaimer: Tulisan ini berdasarkan riset dan opini pribadi. Bukan rekomendasi investasi dari Ajaib. Setiap keputusan investasi dan trading merupakan tanggung jawab masing-masing individu yang membuat keputusan tersebut. Harap berinvestasi sesuai profil risiko pribadi.