Peluang Investasi Obligasi Korporasi Tahun 2021

Tika•February 1, 2021

Ajaib.co.id – Pandemi COVID-19 yang meluas di tahun 2020 merupakan periode yang sulit bagi kita semua termasuk bagi banyak perusahaan. Arus kas yang seret selama pembatasan kegiatan sosial dalam rangka penanganan virus Corona menyebabkan banyak perusahaan terancam default/bangkrut.

Dampaknya banyak perusahaan yang peringkat utangnya diturunkan. Kondisi ini sempat membuat investor enggan berinvestasi di obligasi korporasi khususnya perusahaan yang sektornya terdampak parah. Sebagai informasi, obligasi korporasi adalah surat utang yang diterbitkan oleh perusahaan baik yang sudah listing di bursa maupun yang belum.

Data dari Bursa Efek Indonesia (BEI) mengatakan bahwa nilai penerbitan obligasi korporasi hingga 11 Desember 2020 hanya Rp 77,69 triliun. Jauh di bawah pencapaian di sepanjang tahun 2019 lalu yang mencapai Rp 126,51 triliun.

Minat investor pada obligasi korporasi hingga kuartal II-2020 memang melemah namun memasuki kuartal III-2020, setelah pemotongan suku bunga terjadi, pasar obligasi korporasi mulai pulih.

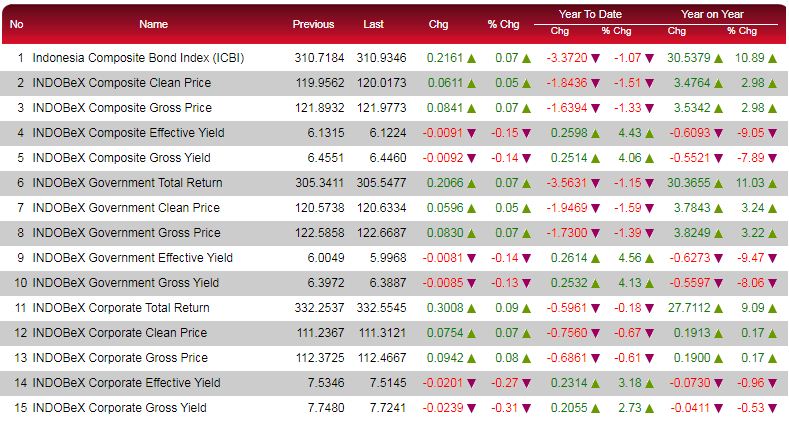

INDOBex Corporate adalah indeks obligasi korporasi berisikan surat utang korporasi berkupon tetap dan sukuk korporasi akad ijarah. Indeks ini menjadi acuan kinerja obligasi korporasi. Grafik di atas adalah grafik total return (TR) yang menggambarkan pergerakan tingkat pengembalian keseluruhan obligasi. Penghitungan TR didasarkan pada kenaikan atau penurunan harga obligasi, akumulasi perolehan bunga berjalan dan perolehan kupon tahunan yang direinvestasikan kembali.

Tren INDOBex Corporate berangsur-angsur positif setelah sempat terjerembab di kuartal I-2020. Kembali ke titik semula dan mulai pulih sejak Juli dan mulai rally naik sejak bulan Agustus 2020.

Di tengah ketidakpastian pasar saham di tahun 2020 banyak investor mengalihkan perhatiannya pada obligasi yang memberikan kepastian pendapatan tetap. Obligasi menjadi salah satu aset keuangan yang mencatatkan kinerja mumpuni sepanjang tahun. Makanya tidak heran reksa dana pendapatan tetap cenderung positif sedangkan reksa dana saham di tahun 2020 mayoritas berdarah-darah.

Dari data di atas secara year-on-year, INDOBex Corporate membukukan kenaikan sebesar 9,09 persen. Namun secara Year-to-date, dari awal tahun 2021 hingga 20 Januari 2021 saat artikel ini dibuat, total return INDOBex Corporate melemah 0,18%.

Hal yang sebaliknya terjadi pada indeks obligasi negara. Secara year-on-year (YoY) kinerja obligasi negara yang tercermin dari INDOBeX Government total return tercatat naik 11,03% sementara INDOBeX Corporate total return hanya naik 9,09%. Obligasi pemerintah memang relatif lebih aman ketimbang obligasi korporasi. Namun secara Ytd, TR indeks obligasi pemerintah/INDOBeX Government pun turun sebanyak 1,15%.

Hal ini disebabkan oleh fenomena awal tahun di mana pasar saham sebagai aset yang lebih berisiko lebih menarik daripada pasar obligasi. Di kala indeks obligasi melemah secara Ytd, indeks harga saham gabungan (IHSG) memberikan return positif sebesar 3,31%. Berita positif dari perkembangan vaksin telah menyedot lebih banyak investor secara agresif ke pasar saham. Sejarah membuktikan bahwa dalam ekspektasi pemulihan ekonomi aset saham selalu berlari lebih dahulu.

Yield Obligasi Korporasi

Pelemahan total return secara Ytd membuat effective yield (EY) INDOBeX Corporate menguat 3,18% menjadi 7,5145. Sebagai informasi, EY adalah pergerakan kenaikan atau penurunan tingkat imbal hasil (yield/kupon per harga obligasi) keseluruhan obligasi, EY sudah termasuk akumulasi perolehan bunga berjalan.

Walau secara year-on-year TR lebih rendah dibandingkan INDOBex Government, tapi nilai effective yield indeks obligasi korporasi lebih tinggi di mana indeks obligasi negara hanya 5,9968 saja.

Kemenarikan obligasi korporasi memang terletak pada tingkat imbal hasil (yield) yang secara umum lebih tinggi ketimbang kupon bunga obligasi pemerintah.

Katalis Obligasi Korporasi 2021

Sampai saat ini tren yang berlangsung secara keseluruhan dalam tiga kuartal terakhir dari obligasi korporasi benar-benar positif.

Darma Yudha, Kepala Asset Management Pendapatan Tetap Trimegah, mengungkapkan bahwa tren positif instrumen obligasi masih akan kembali berlanjut di tahun 2021. Alasan beliau adalah karena yield obligasi Indonesia yang masih lebih tinggi dibanding negara lainnya akan menjadi daya tarik utama bagi investor, khususnya investor asing.

Tingkat suku bunga yang mendekati 0 persen di negara-negara majuakan mendorong investor mencari aset yang memberikan yield lebih tinggi. Selain dari itu ada beberapa katalis lainnya yang membukakan peluang investasi obligasi korporasi yang dirangkum di bawah ini:

- Tujuan Penerbitan yang Lebih Baik

Jika tahun lalu adalah tahunnya gali lubang tutup lubang di mana mayoritas obligasi korporasi yang diterbitkan bertujuan untuk refinancing utang di tengah perekonomian yang melambat maka berbeda dengan tahun ini. Pemulihan ekonomi membuat banyak obligasi korporasi diterbitkan dengan tujuan lain yakni ekspansi bisnis dan itu adalah hal yang lebih menarik bagi banyak investor.

Namun apabila vaksinasi mengalami hambatan, maka pemulihan ekonomi dapat berjalan lebih lambat dari perkiraan. Jika pemulihan ekonomi berjalan lambat maka kemungkinan perusahaan-perusahaan akan kesulitan dalam mendapatkan arus kas masuk dan harus mengemisi obligasi baru untuk keperluan refinancing alias untuk menutup utang lainnya yang ada sebelumnya.

Fikri C. Permana, Head of Economic Research dari Pefindo, mengatakan bahwa jumlah surat utang yang akan jatuh tempo pada 2021 mencapai Rp121 triliun. Perusahaan akan cenderung mengemisi/menerbitkan obligasi demi kepentingan refinancing utang jika pendapatan masih belum mumpuni dalam menopang operasional, terutama mereka yang punya obligasi jatuh tempo di tahun ini.

Oleh karena itu harapan terletak pada kesuksesan vaksinasi agar bisnis berangsur pulih sehingga risiko bisa berkurang agar emisi obligasi dapat berjalan sukses dan lebih baik dari tahun ini.

- Pemotongan Suku bunga

Dilansir dari Kompas, banyak analis memperkirakan bahwa di tahun 2021 Bank Indonesia (BI) akan melakukan 1 kali lagi pemotongan suku bunga BI. Sepanjang tahun 2020 BI sudah melakukan lima kali pemangkasan suku bunga acuan dengan total 1,25% menjadi 3,75%.

Sebagai informasi, pergerakan harga obligasi cenderung berbanding terbalik dengan pergerakan tingkat suku bunga. Jika suku bunga diturunkan maka justru berdampak positif bagi pergerakan harga obligasi.

Pemotongan suku bunga yang dilakukan BI memang ditujukan untuk menstimulus produktivitas ekonomi. Sepanjang 2020 aksi pemangkasan ini disambut baik oleh para penerbit obligasi baik korporasi maupun pemerintah.

- Indeks Saham Asing yang Sudah Jenuh

Porsi kepemilikan asing di tahun 2020 menurun dari 30-40 persen di tahun-tahun sebelumnya menjadi hanya 25,16 persen dari total obligasi yang diperdagangkan. Indeks saham global yang lebih berisiko mungkin lebih menarik dan telah menyentuh titik tertingginya sepanjang mencetak rekor baru di hari Senin (16/11/2020).

Namun rally bullish di pasar saham global mungkin terlalu dini. Peluncuran vaksin yang disambut dengan optimisme luar biasa dinilai berlebihan oleh sejumlah analis termasuk dari Berkshire Hathaway. Pasalnya ekonomi belum benar-benar pulih dan keefektifan vaksin dalam menghilangkan pandemi pun masih dipertanyakan.

Perlu waktu beberapa saat untuk benar-benar pulih sedangkan pasar saham sudah berlari lebih dahulu. Dan kemungkinan ‘gelembung’ akan meletus saat emiten-emiten merilis laporan keuangan tahunan mereka yang carut-marut terhantam virus Corona.

Pasar pendapatan tetap menawarkan opsi yang lebih aman dan hal ini diprediksi akan menjadi daya tarik tersendiri di tengah volatilitas pasar saham. Ketika memilih obligasi, yield obligasi di Indonesia tentu lebih tinggi di banding lainnya dengan profil risiko yang masih baik.

Sejauh ini Indonesia dinilai cukup baik dilihat dari kemampuan mengelola kebijakan fiskal, stabilitas nilai tukar, adanya dana PEN. Dan pelebaran anggaran defisit hingga -6,34% dari Produk Domestik Bruto pun masih lebih baik daripada kebanyakan negara lain.

- Selisih Kurs

Terdapat kemungkinan dolar AS melemah yang akan membuat rupiah bergerak menguat. Darma Yudha dari Trimegah Pendapatan Tetap mengatakan bahwa secara historis penguatan rupiah akan membuat investor asing tertarik membeli obligasi untuk mendapatkan keuntungan tambahan berupa forex gain alias keuntungan dari selisih nilai tukar.

Sehingga ada peluang aliran dana asing mengalir masuk kembali ke pasar negara berkembang termasuk ke Indonesia.

Risiko Obligasi Korporasi dan Perlindungan Investor

Pandemi COVID-19 yang masih terus meluas menyebabkan beberapa surat utang korporasi jangka menengah alias Medium Term Notes (MTN) nyaris gagal bayar. Misalnya saja MTN I Oligo Infrastruktur Indonesia Seri B yang aktivitas bisnisnya bergerak di sektor infrastruktur. Dan ada MTN Rekapastika Asri I tahun 2019 seri A dan MTN Pasir Berlian I tahun 2016 seri A-C yang bergerak di sektor properti. Kemudian restrukturisasi utang dilakukan dengan perpanjangan jatuh tempo. Memang sektor infrastruktur dan properti terpukul cukup hebat selama pandemi berlangsung.

Pandemi COVID-19 yang berlangsung menyebabkan diberlakukannya pembatasan-pembatasan social yang juga membatasi konsumsi sekaligus produktivitas. Akibatnya pendapatan berkurang dan mengganggu arus kas masuk sehingga banyak perusahaan kesulitan membayar pokok utang dan bunganya.

Oleh karenanya sebuah aturan dikeluarkan untuk melindungi investor yang tertuang dalam POJK Nomor 2/POJK.04/2020 yang mengatakan bahwa MTN wajib memiliki peringkat idAA atau yang setara untuk bisa diterbitkan. Dengan demikian akan mengurangi kejadian gagal bayar.

Sebagai informasi, peringkat utang dikeluarkan oleh lembaga pemeringkat seperti misalnya Pefindo untuk menilai seberapa aman perusahaan untuk bisa mengajukan utang. Keamanan dinilai dari seberapa sehat rasio utang yang sudah dimiliki hingga kelancaran arus kas.

Tips Memilih Obligasi Korporasi

Jika dahulu investor hanya perlu menganalisa prospek sektor, bisnis dan pengaturan arus kas perusahaan, kali ini ada faktor lain yang perlu dipertimbangkan yaitu tentang keberhasilan pemulihan ekonomi nasional. Untuk hal tersebut semestinya ekonomi bisa berangsur-angsur pulih saat vaksin berhasil disebarluaskan. Berikut adalah beberapa tips untuk memilih obligasi korporasi di tengah upaya vaksinasi nasional.

- Pilih Sektor yang Terdampak Positif Selama Pandemi

Obligasi korporasi dari perusahaan yang justru mendulang berkah selama pandemi lebih disarankan untuk dipilih karena arus kas yang lebih baik. Misalnya saja sektor telekomunikasi penyedia layanan internet, sektor farmasi dan alat kesehatan dan consumer goods. Ketiga sektor teruji tangguh dan terdampak positif selama pandemi.

Sektor lainnya yang dapat dipertimbangkan adalah dari sektor perbankan dan multifinance yang mulai bangkit. Sebaiknya hindari membeli surat utang alias obligasi dari sector-sektor yang terdampak negatif seperti pariwisata, properti dan lainnya. Namun obligasi yang dikeluarkan emiten BUMN masih bisa dipertimbangkan mengingat dukungan yang kuat dari pemerintah ke lembaga-lembaga milik negara.

- Pilih yang Peringkat Utangnya Baik

Pemerintah sendiri kini hanya memberikan lampu hijau kepada perusahaan-perusahaan berperingkat minimal idAA saja untuk mengemisi obligasi MTN. Kamu juga sebaiknya memilih obligasi yang berperingkat minimal idAA saja untuk obligasi korporasi jangka panjang sehingga bisa menghindari kejadian gagal bayar yang diakibatkan kebangkrutan perushaan.

Investor harus benar-benar mencermati kinerja keuangan perusahaan dengan memperhitungkan kinerja keuangan perusahaan penerbit obligasi. Kinerja keuangan perusahaan harus ditelaah dengan baik.

- Pilih yang Disokong Grup Besar

Melihat keadaan perusahaan induk pun perlu dilakukan, pasalnya perusahaan induk cenderung akan mengerahkan tenaganya untuk menolong anak usaha jika keadaan kahar terjadi.

Grup besar akan mempengaruhi anak usahanya dalam proses funding, refinancing dan marketing obligasi anak usaha. Jangan malas memeriksa berita-berita di media mainstream untuk melihat kecenderungan induk usaha dalam membantu anak usahanya keluar dari masalah.

Sumber: BI Diproyeksi Turunkan Suku Bunga Satu Kali Lagi di 2021, Ini penyebab penerbitan obligasi korporasi di tahun 2020 menyusut, Penerbitan Obligasi Bakal Ramai, Sektor Properti Paling Gencar Ngutang, Prospek investasi obligasi pada 2021 masih cerah, cermati strategi berikut ini, dan Tip Investasi 2021, Perbanyak Saham dan Kantongi Obligasi, dengan perubahan seperlunya.

Artikel Terkait

Artikel Populer

Daftar 100% Online, Tanpa Minimum Investasi

Tentukan sendiri jumlah investasi sesuai tujuan keuanganmu!