PT Perusahaan Gas Negara Tbk (PGN) merupakan perusahaan transportasi dan distribusi gas alam di Indonesia. PGN telah beroperasi sejak era kolonial Belanda, tepatnya pada 1859. Namun resmi menyandang nama Perusahaan Gas Negara pada 13 Mei 1965.

Di industri gas Nusantara, PGN mendistribusikan pipa gas dengan total panjang 3.187 kilometer untuk melayani sekitar 84 juta pelanggan. Kini PGN telah memiliki anak usaha, di antaranya PT PGAS Telekomunikasi Nusantara, PT PGAS Solution, dan PT Saka Energi Indonesia; membangun dan mengelola proyek jaringan gas bumi rumah tangga di Batam, Surabaya dan Tarakan; hingga melakukan pengangkutan gas bumi.

Pada 15 Desember 2003, PGN tercatat dalam daftar emiten di Bursa Efek Indonesia (BEI). Kala itu, harga penawaran umum perdana atau initial public offering (IPO) adalah Rp1.500 per lembar saham. Pemegang saham PGAS terbesar adalah PT Pertamina (Persero) sebesar 56,96% disusul oleh publik 43,04%.

Pada Januari 2018, PGN tidak menjadi bagian Badan Usaha Milik Negara (BUMN). Hal itu telah disetujui oleh pemegang saham dalam Rapat Umum Pemegang Saham Luar Biasa (RUPSLB). Sehingga Pertamina menjadi induk usaha holding BUMN migas yang membawahi PGN.

Kinerja Perusahaan dari Laporan Keuangan Terakhir

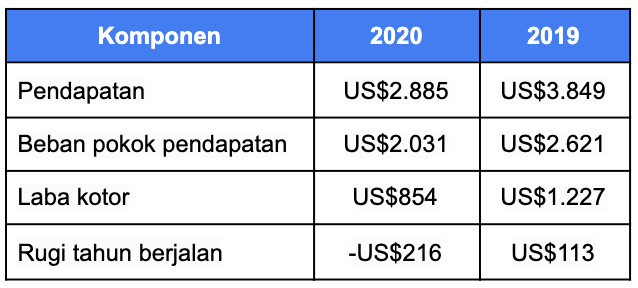

PGAS sudah menerbitkan laporan keuangannya untuk tahun buku 2020. Hasilnya, secara umum kinerja keuangan PGAS memang tertekan. Namun, PGAS masih memiliki struktur keuangan yang relatif kuat. Berikut datanya (dalam US$ juta)

Neraca keuangan PGAS tercatat meningkat sepanjang tahun ini. Kas dan setara kas perseroan pada akhir 2020 tercatat naik menjadi US$566 juta dibandingkan dengan posisi akhir 2019 sebesar US$424 juta.

Cadangan kas yang masih tinggi ini memungkinkan PGAS menjalankan bisnisnya dengan stabil. Meskipun kinerja neraca keuangan PGAS masih tumbuh positif, kinerja pendapatan dan laba PGAS mengalami tekanan yang cukup parah.

Emiten pelat merah ini membukukan penurunan kinerja keuangan pada 2020. Berdasarkan laporan keuangan, PGAS itu membukukan rugi tahun berjalan yang dapat diatribusikan kepada entitas induk sebesar US$216 juta pada 2020.

Capaian itu berbanding terbalik dengan pencapaian 2019, di mana perseroan berhasil membukukan laba tahun berjalan yang dapat diatribusikan kepada entitas induk sebesar US$113 juta.

Sejalan dengan itu, PGAS mencatatkan penurunan 25% secara year on year (yoy) pada pos pendapatan menjadi sebesar US$2,88 miliar dibandingkan dengan perolehan 2019 sebesar US$3,84 miliar.

Pendapatan itu terdiri atas segmen bisnis niaga dan transmisi sebesar US$2,7 miliar, eksplorasi dan produksi minyak gas sebesar US$203,7 juta, dan pendapatan operasi lainnya US$259,78 juta.

Adapun lebih rinci, pendapatan niaga gas bumi perseroan terdiri atas industri dan komersial sebesar US$2,28 miliar terkoreksi 22,9% yoy, dan SPBG sebesar US$2,64 juta yang turun 15,5% yoy. Hanya pendapatan niaga gas bumi dari rumah tangga yang berhasil mengalami kenaikan, yaitu hingga 55,1 persen yoy menjadi US$14,34 juta.

Sementara itu, beban pokok pendapatan perseroan turun menjadi US$2,03 miliar dibandingkan dengan posisi 2019 sebesar US$2,62 miliar.

Kendati demikian, sejumlah beban tampak membengkak seperti beban lain-lain menjadi US$64,15 juta, penurunan nilai aset eksplorasi dan evaluasi US$3,2 juta, dan penurunan nilai properti minyak dan gas bersih sebesar US$75,58 juta dibandingkan dengan posisi tahun sebelumnya mencetak pemulihan nilai US$62,73 juta.

Di sisi lain, total liabilitas PGAS pada akhir 2020 naik menjadi US$4,57 miliar dibandingkan dengan posisi akhir 2019 sebesar US$4,13 miliar. Liabilitas 2020 itu terdiri atas liabilitas jangka panjang sebesar US$3,39 miliar, dan liabilitas jangka pendek sebesar US$1,18 miliar.

Kinerja keuangan PGAS yang tertekan sangat dipengaruhi oleh kondisi ekonomi tahun ini yang tertekan akibat pandemi. Dampak pandemi masih berlanjut sehingga permintaan terhadap gas bumi pun masih lesu.

Selain itu, harga minyak dan gas dunia juga masih lesu, sedangkan nilai tukar rupiah terhadap dolar AS cenderung sangat fluktuatif sepanjang tahun ini.

Riwayat Kinerja PGAS

Kinerja PGAS kenyataannya sudah melemah sejak beberapa tahun terakhir ini. Laba PGAS cenderung terus melemah dari tahun ke tahun. Setelah sempat meningkat lagi pada 2018, laba PGAS kembali jatuh pada 2019.

Berikut ini perkembangan kinerja keuangan PGAS beberapa tahun terakhir (dalam US$ juta):

Bisnis PGAS

Adapun, bisnis yang dijalankan PGAS adalah bisnis gas bumi secara terintegrasi. PGAS tidak saja menyalurkan gas bumi melalui moda infrastruktur pipa, tetapi juga termasuk pengelolaan CNG (compressed natural gas) dan LNG (liquefied natural gas).

Pada 2018, pemerintah mengalihkan seluruh saham milik pemerintah di PGAS kepada PT Pertamina (Persero), yakni 57%. Dengan demikian, PGAS telah menjadi subholding dalam struktur BUMN migas.

Pada 2019, PGAS menuntaskan restrukturisasi korporasi sebagai kelanjutan atas upaya pengambilalihan saham mayoritas PT Pertamina Gas atau Pertagas, anak usaha Pertamina.

Konsolidasi PGAS dan Pertagas ini diharapkan akan mengefisiensikan dan mensinergikan operasional rantai pasok gas bumi, sehingga dapat menciptakan harga yang semakin kompetitif untuk konsumen.

Meski begitu, hal itu tidak otomatis menyebabkan kinerja PGAS melesat. Proses konsolidasi ini justru menjadi tantangan berat bagi PGAS, sebab harus menyatukan dua budaya perusahaan yang berbeda menjadi satu.

Namun, selain tantangan konsolidasi itu, pelemahan kinerja PGAS pada 2019 terjadi akibat beragam tantangan lain. Berdasarkan Laporan Tahunan 2019, dari sisi operasional, PGN harus mengatasi dampak yang timbul dari berakhirnya jangka waktu Production Sharing Contract Blok Southeast Sumatera dan Blok Sanga-Sanga.

Selain itu juga terjadi beberapa kondisi keterbatasan pasokan gas bumi dari sumber utama untuk pemenuhan permintaan pelanggan di wilayah Jawa Bagian Barat maupun Jawa Bagian Timur.

Hal ini menyebabkan PGAS harus menutup kebutuhan pelanggan industri di wilayah Jawa Bagian Barat dengan menambah kargo LNG.

Kemudian, berhentinya penyaluran gas bumi dari Lapangan Kepodang untuk pembangkit listrik Tambak Lorok yang diangkut melalui pipa transmisi yang dioperasikan oleh PT Kalimantan Jawa Gas juga menjadi tantangan lain yang dihadapi PGAS.

PGAS juga masih memiliki pekerjaan rumah untuk menjamin keberlangsungan pasokan gas bumi, selain bersaing dengan energi primer lainnya seperti batu bara, bahan bakar minyak, dan energi terbarukan. PGAS juga harus mengembangkan dan mengelola jaringan transmisi dan distribusi yang luas secara efektif agar dapat melayani pelanggan existing maupun pelanggan baru.

Di luar itu, PGAS masih harus mengatasi tantangan lain berkaitan dengan implementasi beberapa regulasi yang diterbitkan oleh pemerintah sebagai upaya perbaikan tata kelola bisnis gas bumi.

Peraturan Menteri ESDM Nomor 58 Tahun 2017 tentang Harga Jual Gas Bumi Melalui Pipa pada Kegiatan Usaha Hilir Minyak dan Gas Bumi, sebagaimana terakhir diubah melalui Peraturan Menteri ESDM Nomor 14 Tahun 2019 telah efektif berlaku pada bulan Juli 2019.

Dengan pemberlakuan aturan ini memberikan transparansi dan akuntabilitas pada penghitungan dan penetapan harga jual gas bumi yang tercermin dalam pengaturan biaya niaga di kegiatan usaha niaga gas bumi maksimum sebesar 7% dari harga gas bumi hulu.

Selain itu, ditetapkan pula batas tingkat pengembalian investasi (internal rate of return-IRR) maksimal 11% untuk proyek-proyek infrastruktur gas bumi, kendati para investor diperbolehkan untuk mengusulkan IRR maksimum 12% jika infrastruktur gas bumi dibangun di daerah baru.

Tahun 2019 juga bukanlah tahun ekonomi yang baik. PGAS dihadapkan pada pelemahan pertumbuhan perekonomian nasional yang terimbas oleh berkepanjangannya perselisihan dagang antara Amerika Serikat dengan Tiongkok.

Pelemahan perekonomian ini membuat permintaan energi turun, sehingga permintaan gas bumi dari beberapa industri utama, seperti listrik, industri kimia dasar dan keramik ikut menurun.

Tahun 2019 pun adalah tahun politik, sehingga banyak pelaku bisnis yang cenderung wait and see dalam merealisasikan investasi pertambahan kapasitas maupun memulai usaha. Hal ini pada akhirnya mempengaruhi permintaan energi.

Prospek Saham PGAS

Meskipun menghadapi berbagai tantangan, tetapi keberlanjutan bisnis PGAS tentu tak perlu diragukan, mengingat energi gas merupakan salah satu kebutuhan vital masyarakat.

Seiring pemulihan kinerja ekonomi dan rampungnya proses konsolidasi internal, kinerja PGAS kemungkinan akan mulai membaik tahun depan. Saat ini, peluang pemulihan ekonomi 2021 terlihat lebih menjanjikan, seiring dengan ditemukannya vaksin Covid-19.

Selain itu, manajemen PGAS pun sudah memiliki respons yang sigap menghadapi tantangan yang ada selama ini. Perseroan terus berupaya meningkatkan produksi sembari mencari sumber-sumber gas lain.

PGAS juga mengupayakan efisiensi melalui adopsi teknologi digital seperti internet of things (IoT) untuk membantu pemantauan kondisi pipa dan aliran volume jarak jauh secara otomatis. Selain itu, optimalisasi layanan dan pengembangan produk juga menjadi fokus PGAS.

Untuk mengimbangi tekanan permintaan gas dari sektor industri, PGAS juga mengintensifkan realisasi investasi untuk memenuhi kebutuhan gas bumi bagi pembangkit listrik untuk menggantikan tenaga diesel.

Upaya manajemen yang tidak tinggal diam dan tetap berinovasi ini tentu membuka ruang pertumbuhan masa depan bagi PGAS. Investor pun tampaknya masih sangat optimistis terhadap saham PGAS. Sepanjang 6 bulan terakhir, saham PGAS sudah melesat lebih dari 85%.

Artinya, jika saham PGAS meningkat karena didukung oleh prospek bisnisnya yang masih menjanjikan.

Disclaimer: Investasi saham mengandung risiko dan seluruhnya menjadi tanggung jawab pribadi. Ajaib membuat informasi di atas melalui riset internal perusahaan, tidak dipengaruhi pihak manapun, dan bukan merupakan rekomendasi, ajakan, usulan ataupun paksaan untuk melakukan transaksi jual/beli Efek. Harga saham berfluktuasi secara real-time. Harap berinvestasi sesuai keputusan pribadi.