Pusing dengan Utang? Ini Cara Cerdas Mengelola Utang

ajaib•April 1, 2020

Ajaib.co.id – Jika kamu terus-menerus terobsesi dengan uang karena tertekan dengan utang, kamu tidak sendirian. Hampir tiga perempat (71%) dari orang-orang yang memiliki utang, terlalu sering memikirkan beban keuangan mereka.

Itu menurut sebuah studi pada tahun 2019 dari The Ascent, yang melakukan survei 1.007 orang dengan berbagai tingkat utang. Ketika membahas tentang seberapa sering mereka merenungkan tagihan mereka, 28% mengatakan mereka berpikir tentang uang yang mereka berutang setiap hari, diikuti oleh 20% yang berpikir tentang utang mereka “hampir setiap hari”, dan 20% lainnya yang memikirkan “beberapa kali per minggu.”

Meskipun menetapkan rencana dan mengawasi utang merupakan hal yang baik guna mengelola utang dengan lebih baik, ada yang harus kamu sadari. Khawatir terus-menerus dapat akhirnya merusak kesehatan mental kamu. Lagipula, memikirkan utang semakin sering tidak akan membuatnya lunas lebih cepat.

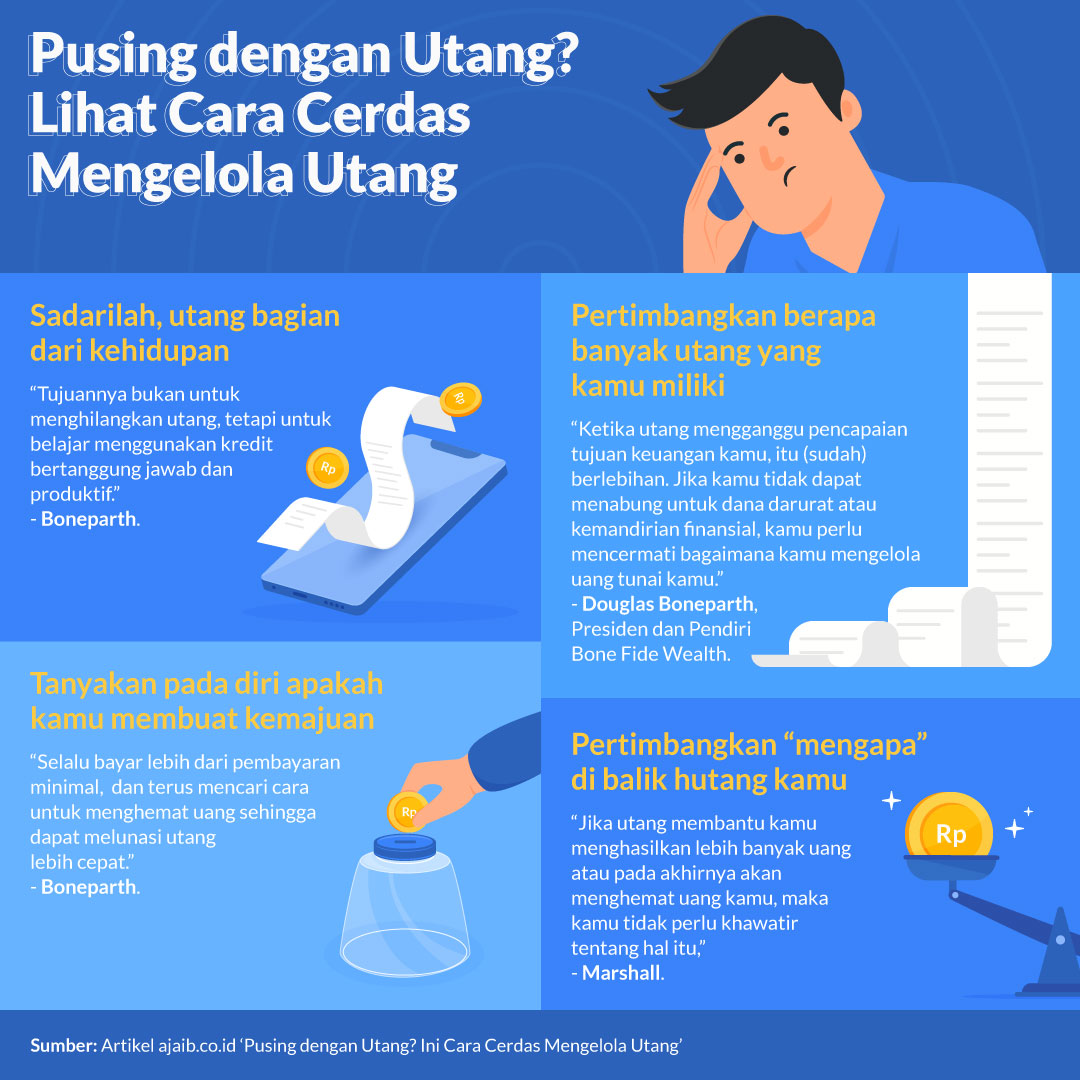

“Ketika melunasi utang menghalangimu untuk mendapat gambaran besar, itu (sudah) berlebihan,” kata Douglas Boneparth, presiden dan pendiri Bone Fide Wealth, kepada CNBC Make It. “Mereka yang memperlakukan utang sebagai dosa besar pada akhirnya terlalu ekstrem memikirkannya.”

Kunci untuk mencari tahu jika kamu menempatkan diri kamu dalam tekanan yang tidak masuk akal, adalah dengan mengevaluasi secara realistis situasi keuangan kamu sehubungan dengan cara mengelola utang yang sudah kamu lakukan.

Untuk memulai, pertimbangkan empat langkah ini dari para ahli keuangan yang dapat membantu kamu dengan cerdas mengelola utang.

1. Sadarilah, utang bagian dari kehidupan

Jangan berasumsi bahwa hanya karena kamu memiliki utang, kamu payah dalam hal keuangan uang. Jika itu masalahnya, sebagian besar orang akan dianggap tidak bertanggung jawab secara finansial pada satu waktu, atau yang lain.

Pada tahun 2018, utang rumah tangga orang Amerika mencapai titik tertinggi sepanjang masa sebesar USD13,2 triliun, menurut Debt.org. Mereka yang berutang di bawah usia 35 tahun sekitar USD67.400 dan mereka yang berutang antara 36 dan 44 tahun rata-rata USD135.768. Utang ini berasal dari berbagai sumber, termasuk tempat tinggal dan pinjaman mahasiswa.

Banyak orang Amerika bersedia mengambil beberapa bentuk utang untuk memajukan kehidupan mereka. Jika kamu melunasi rumah, pinjaman siswa atau telah melakukan pembelian yang menguntungkan dengan cara kredit, itu sering dianggap sebagai investasi di masa depan kamu.

Kredit dapat menjadi alat yang berguna, kata Boneparth. “Ketika digunakan dengan benar, kredit bisa menjadi kekuatan bagi kita,” jelasnya. “Tujuan kita bukan untuk menghilangkan utang, tetapi untuk belajar menggunakan kredit secara bertanggung jawab dan produktif.”

2. Pertimbangkan berapa banyak utang yang kamu miliki

Bukannya kamu tidak perlu khawatir sebagai orang yang berutang, lho! Terkadang, perasaan stres dapat berfungsi sebagai motivator untuk menjadi terbebas dari utang. Tetapi, jika kamu tidak mengeluarkan uang terlalu banyak, atau selama ini sudah bertanggung jawab terhadap uang, jangan terlalu menyiksa diri dengan tagihan yang ada.

Untuk mencari tahu apakah kamu terlalu membebani diri sendiri, lihat berapa banyak uang yang kamu miliki sehubungan dengan penghasilan kamu. Kamu dapat melakukan ini dengan menyelesaikan rasio utang terhadap pendapatan (Debt to Income) kamu.

Angka ini sering digunakan para pemberi utang untuk melihat apakah kamu akan menjadi peminjam yang dapat dipercaya. Fungsi lainnya adalah untuk mengukur apakah angka utangmu masih sehat.

Untuk menghitung DTI kamu, bagi pembayaran utang bulanan kamu (termasuk tagihan kartu kredit, sewa tempat tinggal, dan pembayaran mobil) dengan penghasilan kotor bulanan kamu. Kalikan 100%. Jika keluar angka hingga 36% atau lebih tinggi, pemberi pinjaman menganggap bahwa beban utang berisiko tinggi, menurut Bankrate. Jika ada di antara 15% dan 35%, kamu harus tetap mempertimbangkan cara untuk menguranginya.

Selain mengukur DTI kamu, kamu juga dapat melihat kebiasaan pengelolaan uang kamu. Jika kamu secara teratur mengalami masalah dengan tagihan kartu kredit bulanan kamu, atau sering mencari cara untuk mencicil sesedikit mungkin, bisa jadi utangmu sudah terlalu banyak

“Ketika utang mengganggu pencapaian tujuan keuangan kamu, itu (sudah) berlebihan. Jika kamu tidak dapat menabung untuk dana darurat atau kemandirian finansial, kamu perlu mencermati bagaimana kamu mengelola uang tunai kamu.” Menurut Douglas Boneparth , Presiden dan Pendiri Bone Fide Wealth.

3. Tanyakan pada diri apakah kamu membuat kemajuan

Tanyakan kepada diri sendiri: Apakah dengan segala keterbatasan yang ada, kamu sudah melakukan semua yang kamu bisa untuk bebas dari utang? Jika demikian, kamu tidak harus terus-menerus terobsesi dengan uang.

Tanda-tanda seseorang membuat langkah nyata menuju penghapusan utang mereka termasuk, “Selalu bayar lebih dari pembayaran minimal, dan terus mencari cara untuk menghemat uang sehingga dapat melunasi utang lebih cepat,” kata Boneparth.

Salah satu cara untuk keluar dari utang dengan lebih efisien adalah dengan membayarkan setiap penghasilan tambahan yang kamu bisa. Penting juga untuk mengakui bahwa bergerak ke arah berutang terkadang membutuhkan pengorbanan.

Jika kamu tidak membuat kemajuan, kamu mungkin harus mendapatkan pekerjaan sampingan untuk mendapatkan uang tambahan, atau menjual barang-barang yang tidak lagi kamu perlukan untuk membayar tagihan kamu.

Perubahan sederhana, seperti membawa bekal makan siang atau membuat kopi kamu sendiri, adalah “penyesuaian yang lebih kecil” yang dapat “menghasilkan banyak hal selama berbulan-bulan atau bertahun-tahun,”

Mematikan pikiran negatif yang tidak perlu selama perjalanan utang kamu akan jauh lebih mudah jika kamu merayakan kemenangan kecil kamu, tetap pada rencana kamu dan jalanilah dengan sabar.

“Kontribusikan apa yang kamu bisa lakukan dan kenali bahwa “setiap hal kecil yang kamu lakukan, penting adanya,” kata Ryan Marshall, seorang financial planner tersertifikasi di New Jersey.

Dia menambahkan bahwa sangat jarang menjadi bebas dari utang dalam semalam: “Di zaman Google, Netflix, dan Amazon kamu bisa mendapatkan apa pun yang kamu inginkan hampir secara instan, tetapi tidak semuanya selesai hanya dengan menekan tombol.”

Jika kamu mempraktikkan semua atau beberapa strategi ini dan kamu serius menghilangkan utang kamu, tidak perlu menyusahkan diri sendiri, kata Marshall. Teruslah bekerja dengan mantap menuju tujuan kamu.

4. Pertimbangkan “mengapa” di balik utang kamu

Beberapa keputusan terbesar dalam hidup, seperti membeli rumah atau kuliah, sering kali disertai dengan jumlah utang yang besar. Namun, jika kamu ingat mengapa kamu ingin menjadi pemilik rumah atau mendapatkan pendidikan, sering kali lebih mudah untuk menerima bahwa investasi semacam ini dimaksudkan untuk memberi manfaat bagi diri kamu di masa depan.

“Jika utang membantu kamu menghasilkan lebih banyak uang atau pada akhirnya akan menghemat uang kamu, maka kamu tidak perlu mengkhawatirkannya,” kata Marshall. “Salah satu investasi terbaik yang dapat kamu lakukan adalah investasi pada diri kamu sendiri.”

Pastikan untuk memilih dengan hati-hati ketika memutuskan di mana menaruh uang kamu. “Jika kamu membayar beberapa ribu [dolar] untuk pelatihan dan sekarang potensi penghasilan kamu akan meningkat USD10.000 hingga USD15.000, maka keputusanmu di awal tadi sudah baik,” kata Marshall.

Tetapi, “Jika kamu membayar pelatihan yang tidak akan pernah kamu gunakan, lain ceritanya. Itu namanya menyia-nyiakan uang.”

Mempertahankan “mengapa” saat mengelola utang, dapat membantu kamu mempertahankan pandangan yang jauh lebih positif. Pola pikir yang optimistis akan membantu proses pembayaran dan cara mengelola utang kamu merasa lebih berharga dan kurang mengecewakan, kata Marshall.

“Pertahankan fokus pada hal positif. Kebanyakan orang tertarik pada hal yang negatif,” kata Marshall. “Ambil hikmah pada hal positif yang hadir bersama dengan utangmu. Ketika pola pikir kamu bersyukur dan positif, kamu tidak akan merasa stres.”

Bacaan menarik lainnya:

Mace, Janice. (2007). Trip of a lifetime Money Management.

Ajaib merupakan aplikasi investasi reksa dana online yang telah mendapat izin dari OJK, dan didukung oleh SoftBank. Investasi reksa dana bisa memiliki tingkat pengembalian hingga berkali-kali lipat dibanding dengan tabungan bank, dan merupakan instrumen investasi yang tepat bagi pemula. Bebas setor-tarik kapan saja, Ajaib memungkinkan penggunanya untuk berinvestasi sesuai dengan tujuan finansial mereka. Download Ajaib sekarang.

Artikel Terkait

Artikel Populer

Daftar 100% Online, Tanpa Minimum Investasi

Tentukan sendiri jumlah investasi sesuai tujuan keuanganmu!