Pentingnya Laporan Keuangan Perusahaan Sebelum Berinvestasi

ajaib•December 25, 2022

Ajaib.co.id – Seorang investor sebaiknya mampu membaca kinerja atas perusahaan yang dimilikinya. Bagi investor saham, membaca laporan keuangan perusahaan atas saham yang dipegangnya hukumnya wajib untuk menambah keyakinan dalam berinvestasi.

Mengetahui kinerja sebuah perusahaan dari laporan keuangannya juga disebut dengan analisa secara fundamental. Harga suatu saham perusahaan biasanya cenderung bergerak searah dengan fundamentalnya. Jika fundamentalnya baik, maka harganya akan cenderung naik, begitupun sebaliknya.

Membaca sebuah laporan keuangan sebenarnya susah-susah gampang, asalkan punya keinginan akan menguasainya juga lambat laun.

Secara garis besar ada empat laporan yang disampaikan suatu emiten dalam sebuah dokumen laporan keuangan baik triwulanan maupun tahunan yakni Laporan Neraca, Laporan Rugi Laba, Laporan Perubahan Modal, dan Laporan Arus Kas.

Perlu dikatahui bahwa laporan Neraca dan laporan laba-rugi perusahaan merupakan laporan utama yang harus diperhatikan. Sedangkan sisanya, laporan arus kas dan laporan perubahan modal dijadikan pendukung dua laporan sebelumnya.

Berikut pembahasan bagian-bagian dalam laporan beserta contoh laporan keuangan perusahaan yang diterbitkan oleh perusahaan publik:

1. Neraca / Balance Sheet / Posisi Laporan Keuangan

Laporan neraca merupakan laporan utama perusahaan yang menyajikan daftar nilai harta perusahaan (aset/aktiva), utang piutang perusahaan, dan modal yang dimiliki (ekuitas).

Dalam laporan neraca berlaku persamaan Aktiva sama dengan Pasiva. Aktiva menunjukkan harta yang dimiliki perusahaan, sedangkan pasiva menunjukkan dari mana aset diperoleh, apakah berasal dari utang atau menggunakan modal perusahaan yang berasal dari pemilik.

Aktiva perusahaan bisa berupa: uang kas, persediaan barang dagang, piutang nasabah yang belum dibayar, kendaraan operasional, tanah, properti, pabrik, dan lain sebagainya.

Utang perusahaan dapat berupa utang jangka pendek maupun jangka panjang. Utang jangka pendek bisa berwujud pembayaran ke supplier, utang karena biaya utilitas berupa tagihan listrik, air, internet, dll. Sedangkan utang jangka panjang bisa berupa utang bank dan utang obligasi.

Modal atau ekuitas terdiri dari setoran pertama pemilik perusahaan, ditambah dengan tambahan modal yang disetorkan para pemegang saham, dan keuntungan operasi bisnis perusahaan.

Contoh Laporan Keuangan Neraca

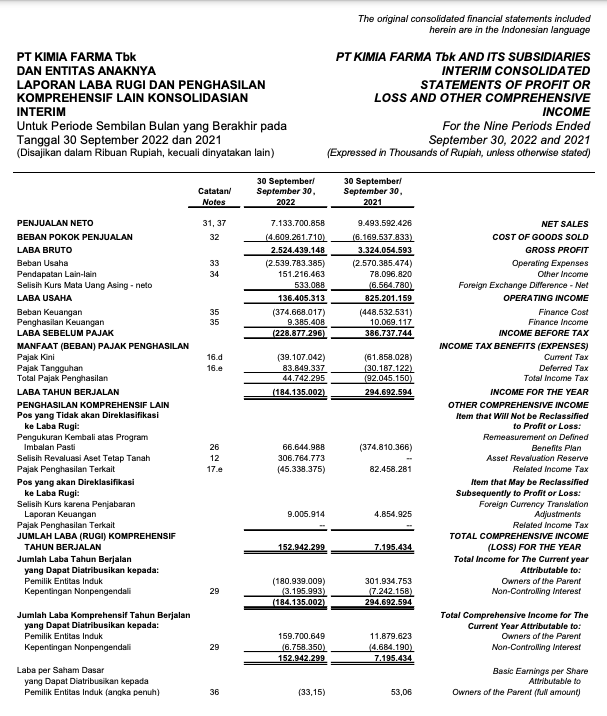

2. Laporan Laba-Rugi / Income Statement

Laporan laba rugi perusahaan disebut juga income statement, yakni laporan yang berfokus pada kegiatan penjualan serta biaya-biaya yang timbul dari kegiatan tersebut baik secara operasional maupun non operasional.

Akhir dari laporan rugi laba yakni menghasilkan kesimpulan berupa angka rugi (loss) atau untung (profit). Hasil akhir dari laporan rugi laba akan dicantumkan dalam laporan neraca pada modal perusahaan (ekuitas).

Jika perusahaan memperoleh laba maka sisi ekuitas perusahaan akan bertambah besar, dan jika perusahaan membukukan rugia akan membuat ekuitas menjadi turun.

Bentuk Laporan Laba Rugi terbagi 2 yaitu Single Step dan Multiple Step. Dalam bentuk single step, semua pendapatan dikelompokkan menjadi satu yaitu di kelompok Pendapatan dan semua beban dikelompokkan menjadi satu di kelompok Beban. Kelompok pendapatan diletakkan di awal laporan dan dijumlahkan, selanjutnya baru beban yang dijumlahkan, untuk mendapatkan laba/rugi bersih perusahaan maka Pendapatan – Beban.

Sedangkan dalam bentuk multiple step, Pendapatan dan Beban tidak dijadikan satu kelompok namun dibedakan berdasarkan Operasional atau Lain-Lain, kelompok Pendapatan Utama (Operasional) diletakkan di awal laporan dan dijumlahkan, selanjutnya Beban Operasional yang dijumlahkan, dan yang terakhir yaitu Pendapatan Lain-Lain dan Beban Lain-Lain diletakkan di akhir laporan.

Contoh Laporan Keuangan Laba Rugi

3. Laporan Perubahan Modal

Laporan perubahan modal dihadirkan dalam rangka menerangkan kondisi permodalan perusahaan terkini.

Laporan tersebut disusun setelah laporan neraca dan laporan laba rugi telah selesai disajikan. Sumber dari laporan ini salah satunya berasal dari laba bersih (net income) maupun rugi bersih yang berasal dari laporan laba rugi (profit and loss).

Inti dari laporan perubahan modal ialah peningkatan atau penurunan aktiva bersih perusahaan pada periode tertentu. Misalnya, berapa laba bersih yang perusahaan? berapa dividen yang diberikan? berapa laba ditahan untuk digunakan sebagai modal perusahaan?.

Contoh Laporan Perubahan Modal

4. Laporan Arus Kas / Cashflow Statement

Laporan arus kas (cash flow) merupakan laporan keuangan yang sangat penting. Isi dari laporan cashflow ialah mengenai penerimaan dan pengeluaran kas perusahaan pada periode tertentu.

laporan ini menjawab beberapa pertanyaan: kemana kas perusahaan dihabiskan?, apakah perusahaan saat ini sedang berekspansi? apakah keuntungan operasional mampu menutupi kegiatan ekspansi perusahaan?.

Keunggulan laporan cashflow ialah hanya melihat unsur yang berkaitan dengan pemasukan dan pengeluaran kas saja. Jika ada transaksi tapi tidak melibatkan unsur keluar masuknya kas, maka tidak dimasukkan dalam laporan ini.

Secara umum laporan arus kas menunjukkan posisi awal dan akhir kas suatu perusahaan serta peruntukkannya.

laporan arus kas terdiri dari 3 macam, yaitu:

Arus Kas Operasional (Operating Cash Flow) – yaitu mencatat segala kegiatan perusahaan yang berhubungan dengan kegiatan operasional perusahaan;

Arus Kas Investasi (Investing Cash Flow) – yaitu mencatat segala macam kegiatan pembelian maupun penjualan aset perusahaan;

Arus Kas Pendanaan (Financing Cash Flow) – yaitu mencatat segala kegiatan yang terkait dengan penambahan maupun pengurangan terkait hutang serta modal perusahaan.

Contoh Laporan Keuangan Arus Kas

Itulah beberapa cara sederhana membaca laporan keuangan. Sebagai seorang pengusaha, kamu bisa mengetahui posisi keuangan dengan baik melalui laporan keuangan bisnis ini. Di mana dengan memahami kondisi keuangan dengan baik dan tepat, kamu pun bisa lebih mudah dalam mengambil keputusan bisnis.

Mungkin membuat berbagai jenis laporan keuangan di atas agak sulit bagi kamu, apalagi sebagai pengusaha kamu bukanlah orang yang memiliki waktu untuk membuat laporan ini. Untuk mempermudah, kini kamu bisa menggunakan software akuntansi yang sudah banyak tersedia di pasaran, dan bisa membantu kamu membuat laporan keuangan. Sehingga, kamu hanya perlu membacanya dan melihatnya untuk memahami keuangan perusahaan yang ada di atas laporan keuangan tersebut.

Namun, bukan hanya untuk pengusaha, kamu sebagai investor juga harus mampu membaca laporan keuangan perusahaan sebelum memutuskan untuk berinvestasi dan membeli saham atas perusahaan tersebut. Dengan melihat laporan keuangan inilah kamu bisa mengetahui seberapa bagus dan baiknya kondisi keuangan perusahaan tersebut. Semakin baik kinerja keuangan mereka, semakin menguntungkan juga bagi kamu yang akan berinvestasi di sana.

Nah, agar tidak salah investasi, kamu bisa melakukannya di Ajaib! Di sini, kamu bisa melihat dengan jelas kinerja perusahaan saham yang ingin kamu beli. Di sini jugalah kamu bisa mengetahui aset atau kewajiban mereka yang tentunya akan berpengaruh terhadap return yang akan kamu dapatkan.

Jadi tunggu apalagi? Cek laporan keuangan perusahaan dan lihat harga pokok saham yang mereka jual, juga beli sahamnya di Ajaib!

Karena di Ajaib kamu bisa membeli saham dengan modal terjangkau. Hanya dengan Rp100 ribu, kamu sudah bisa melakukan transaksi saham di Ajaib dan bisa dilakukan kapan dan di mana saja. Selain itu, Ajaib juga telah dilengkapi dengan layanan Ajaib Prime yang memberikan kamu layanan eksklusif mulai dari konsultasi portofolio dengan Relationship Manager, bebas biaya broker, hingga promo spesial hanya untuk member Ajaib Prime.

Artikel Terkait

Artikel Populer

Daftar 100% Online, Tanpa Minimum Investasi

Tentukan sendiri jumlah investasi sesuai tujuan keuanganmu!