Ajaib.co.id – Jika sebelumnya kita belajar tentang Neraca, kini kita lanjut ke bagian Laba-Rugi dan Arus Kas.

Yukk mari sama-sama kita simak pembahasannya.

Laba-Rugi

Berikutnya kita akan membahas laporan laba-rugi. Laporan ini memperlihatkan pendapatan dan keuntungan yang diperoleh dalam suatu periode. Bagian ini sangat penting karena menyangkut kelangsungan usaha.

Bagian ini dianalogikan dengan baik oleh Wira Adi dari Capitialis sebagai berikut;

Di atas adalah laporan laba-rugi sederhana dari usaha bakso milik Pak Eko. Jadi laporan laba-rugi akan memberikan gambaran besaran laba kotor, laba operasional dan terakhir laba bersih.

Laba kotor adalah pendapatan dikurangi biaya pokok pendapatan. Dari tabel di atas, penjualan bakso Pak Eko di kuartal I adalah sebesar 500 Juta. Bahasa lain untuk penjualan adalah pendapatan, penghasilan atau revenue.

Dalam bisnis bakso, biaya pokok pendapatan adalah biaya bahan baku untuk membuat bakso yaitu daging sapi beserta sambal dan bawang gorengnya. Biaya pokok usaha bakso milik Pak Eko adalah sebesar 300 juta.

Pendapatan dikurangi dengan biaya pokok pendapatan disebut dengan laba kotor. Dengan begitu laba kotornya adalah 200 juta. Ini belum untung bersih, ya.

Selain membeli bahan baku, Pak Eko juga mesti membayar biaya administrasi seperti menggaji pegawai, marketing, dan lain sebagainya. Hasil pengurangan Laba Kotor dengan biaya lain-lain adalah Laba operasional.

Laba akhir yang bisa dinikmati adalah laba bersih. Dalam hal ini modal usaha bakso Pak Eko diperoleh dari tangan Pak Eko sendiri sehingga seluruh labanya bisa dinikmati sendiri. Dalam perusahaan terbuka, kamu dan saya adalah bagian dari pemegang saham pengendali. Mari kita lihat bagian Laba-Rugi KLBF;

Apakah kamu melihat laba bersih di atas? Laba periode berjalan adalah nama lain dari laba bersih. Dalam laporan keuangan lainnya laba bersih dibagikan kepada pengendali dan non-pengendali. Perhatikan gambar di bawah ini;

Nah, kamu selaku investor hanyaperlu memperhatikan porsi Pemilik entitas induk. Itu adalah laba bersih yang mana dapat kamu nikmati sebagai investor.

Laba bersih yang diperoleh kemudian akan dibagikan sebagian dalam bentuk dividend dan sebagian lagi disimpan untuk memperbesar usaha. Dividen akan dibagikan sesuai dengan jumlah saham yang dimiliki. Makin banyak sahamnya, makin besar dividen yang kamu raih saat perusahaan yang sahamnya kamu beli membukukan laba.

Jangan fokus pada penghasilan komprehensif karena penghasilan komprehensif tidak mencerminkan aktivitas operasi perusahaan. Penghasilan komprensif diperoleh dari keuntungan nilai tukar mata uang, penjualan merk dagang dan lain sebagainya.

Laba Belum Tentu Sama Dengan Kas yang Masuk

Perlu kamu ketahui bahwa ketika perusahaan membukukan laba, sebenarnya belum tentu laba tersebut langsung masuk ke kas perusahaan. Itu karena laba-rugi dicatat ketika ada transaksi masuk, apakah dibayar tunai atau menjadi piutang yang dibayarkan kelak yang jelas langsung masuk laporan laba-rugi.

Tidak hanya menyangkut pendapatan, pengeluaran pun dicatat demikian. Oleh karena itu ada yang dinamakan bagian laporan arus kas alias Cashflow. Laporan arus kas akan memperlihatkan kepada kita berapa banyak kas perusahaan yang keluar dan masuk dalam satu periode. Tujuan dari laporan arus kas adalah untuk memperlihatkan bagaimana perusahaan mengelola kas-nya.

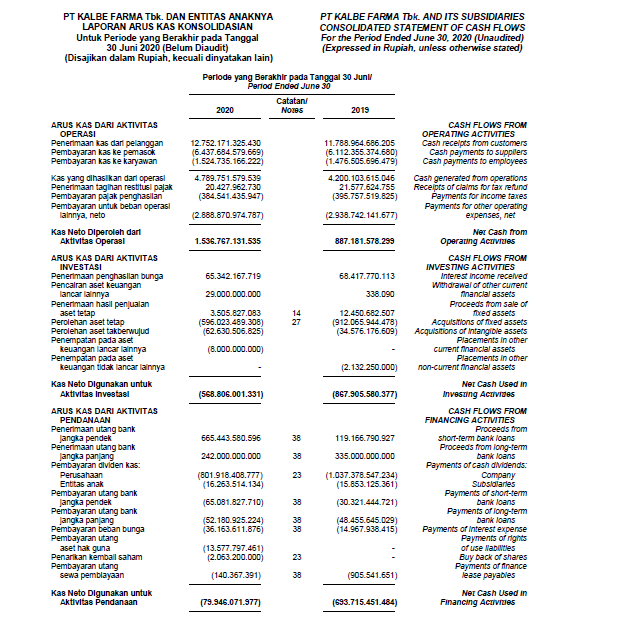

Arus Kas

Angka-angka pada laporan laba-rugi bisa berbeda dengan arus kas. Arus kas adalah tentang laporan dana yang keluar-masuk sedangkan laporan laba-rugi adalah semua transaksi meski sebagian tidak dalam bentuk tunai alias masih dalam bentuk utang dan piutang. Dengan memahami arus kas kamu akan memahami sikap manajemen.

Jadi, arus kas dibagi menjadi tiga bagian; Arus Kas Operasional (OCF), Arus Kas Investasi (ICF), Arus Kas Pendanaan (FCF).

- Arus kas operasional adalah laporan penerimaan yang didapat dari kegiatan operasional perusahaan. Di dalamnya terdapat laporan hasil penjualan alias Penerimaan Dari Pelanggan dan laporan penggunaan uang yang diterima dari pelanggan. Kamu akan melihat apakah emiten menunjukkan efisiensi dalam mengelola sumberdaya nya atau tidak.

Kamu akan memperoleh pengetahuan tentang pembayaran kepada pemasok atau beban keuangan emiten di bagian arus kas operasional.

- Arus kas investasi adalah laporan arus keluar-masuk dana yang berhubungan dengan pendapatan atau pengeluaran dari kegiatan investasinya. Investasi bisa berupa pembelian alat produksi tambahan atau bahkan investasi derivatif yang tak berwujud. Jika nilai investasi minus maka artinya ada kas yang keluar yang digunakan untuk investasi. Jika nilai investasi positif artinya ada kas yang masuk yang berasal dari investasi yang sebelumnya pernah dilakukan.

- Arus kas pendanaan atau pembiayaan adalah laporan keluar masuknya kas yang berhubungan dengan utang. Jika bernilai positif maka artinya emiten telah mengajukan pinjaman dan sudah cair/diterima dengan baik oleh emiten. Jika bernilai negatif artinya emiten telah membayar pinjaman dan oleh karena dicatat sebagai arus keluar. Kita akan berharap ada lebih banyak angka negatif di arus kas ini karena dengan demikian artinya emiten sudah berkomitmen untuk memperbaiki kesehatan keuangannya.

Hasil dari ketiga arus kas di atas adalah penambahan atau pengurangan pada Kas dan Setara Kas di bagian Neraca. Kas adalah aset paling likuid, paling mudah diakses oleh perusahaan jikalau terjadi sesuatu. Kas mutlak diperlukan oleh sebuah perseroan, nilainya bisa naik bisa turun tergantung kebijakan perusahaan dalam menggunakannya.

Ketika emiten memiliki kas yang besar maka emiten bisa memutuskan untuk memperbesar modal usahanya dengan membeli mesin dan peralatan baru atau bahkan ekspansi dengan membangun pabrik lagi. Jika ekspansi sudah tidak memungkinkan maka biasanya emiten membagikannya kepada investor dalam bentuk dividen.

Kekurangan kas adalah hal yang sebaiknya kita perhatikan karena jika kas benar-benar kecil atau bahkan minus maka perusahaan akan kesulitan ekspansi, kesulitan membayar utang dan lainnya.

Tips: carilah emiten yang arus kas operasionalnya positif, membukukan laba di laporan laba-rugi dan di bagian arus kas pendanaannya negatif. Arus kas operasional yang positif dan laba bersih di bagian Laba-Rugi menandakan bahwa operasionalnya benar-benar menguntungkan. Arus kas pendanaan yang negatif diiringi dengan arus kas operasional yang positif menandakan bahwa dari hasil kegiatan usahanya saja emiten ini dapat membayar utang-utangnya.