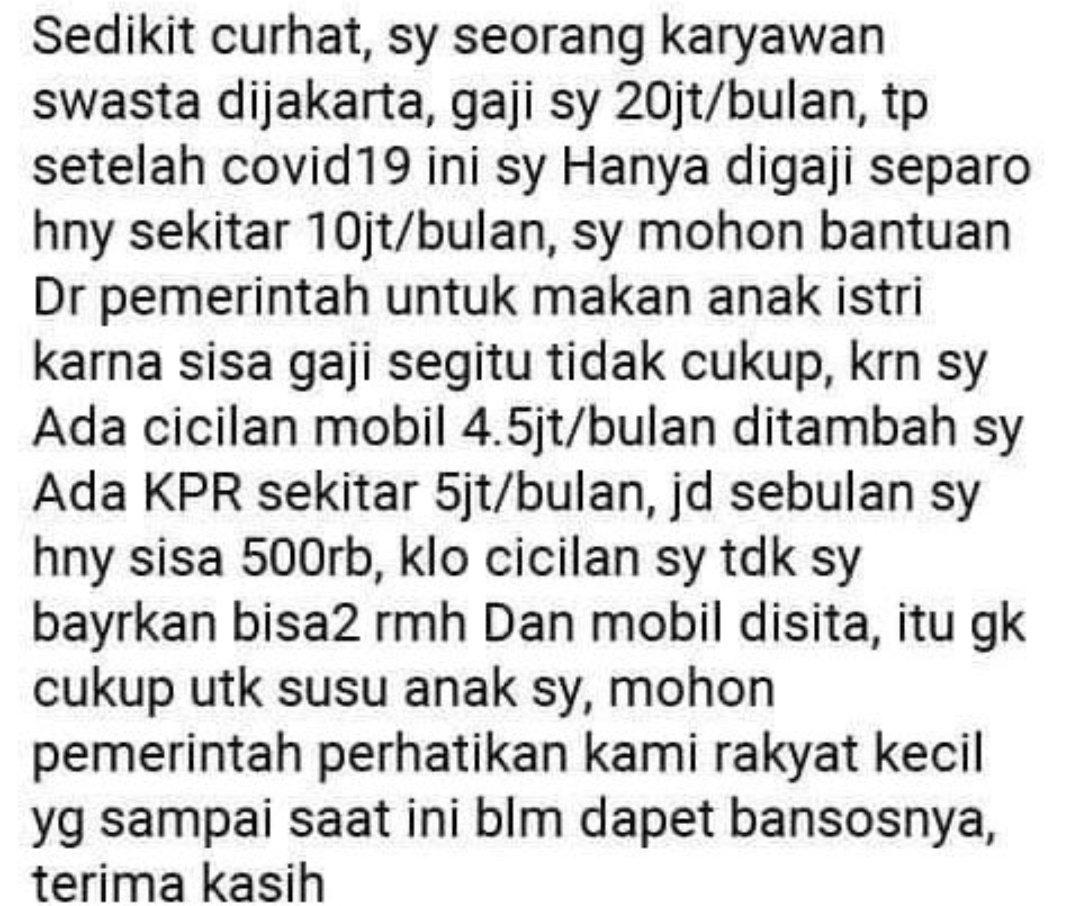

Ajaib.co.id – Tagar gaji 20 juta trending di sosial media. Seorang netizen yang mengaku karyawan swasta menyebut dirinya rakyat kecil karena gajinya per bulan 20 juta dipotong setengah saat masa pandemi virus corona (Covid-19).

Dalam curhatannya, ia mengaku rakyat kecil karena setelah gajinya dipotong, tidak cukup untuk membayar cicilan rumah dan mobil serta membeli kebutuhan pokok keluarga. Inilah yang menyebabkan netizen tersebut meminta bantuan sosial pemerintah.

Masalah ini kurang lebih sama dengan seperti topik gaji 80 juta beberapa waktu lalu. Terlanjur ambil cicilan yang besar karena merasa mampu membayar dengan gaji yang diterima setiap bulan saat itu.

Mengambil cicilan atau kredit seperti mobil dan rumah boleh-boleh saja asalkan dengan perencanaan keuangan yang benar. Sebelum mengambil keputusan untuk kredit rumah atau mobil perhitungkan rasio utang dulu.

Lalu berapa persen utang atau cicilan yang boleh kita ambil dengan menyesuaikan gaji? Kamu dapat menghitungnya dengan rasio utang. Ajaib akan membahasnya lebih lanjut untuk kamu.

Rasio Utang

Bisa dikatakan, rasio pinjaman adalah perbandingan jumlah pinjaman dengan jumlah pendapatan yang kita miliki. Rasio ini memberi gambaran tentang kondisi keuangan kita sendiri. Angka rasio ini juga merupakan persentase dari penghasilan bulanan bersih yang dipakai untuk membayar pinjaman dan tagihan bulanan lainnya.

Jika kamu tertarik untuk mengajukan pinjaman pribadi, coba hitung terlebih dahulu besaran kemampuan kamu untuk membayar utang. Jika masih dalam batas wajar, tenang saja. Itu tanda keuangan kamu masih aman.

Sebagian besar perencana keuangan sering menyarankan agar rasio total utang dan cicilan yang dapat kita bayar maksimal 30 % dari penghasilan bersih yang kita terima tiap bulan. Mengapa? Jika rasio pinjaman kamu semakin kecil, semakin besar pula uang dari gaji yang kita terima, yang bisa disisihkan untuk ditabung dan diinvestasikan.

Sama halnya dengan pihak bank. Lembaga perbankan akan menggunakan angka yang sama untuk rasio pinjaman tersebut. Bahkan, bank menetapkan rasio kurang dari 30%. Saat angka rasio itu melewati batas, kemungkinan kredit yang diajukan pun akan kecil untuk disetujui. Itu artinya karena bank akan meragukan kemampuan membayar kita terhadap cicilan pinjaman kredit tersebut.

Cara Menghitung Rasio Utang

Jika kita baru terima penghasilan bulanan, jumlahkan semua uang yang diterima. Lalu, jumlahkan uang yang dibutuhkan untuk membayar pinjaman tiap bulan, misalnya biaya kontrakan rumah atau cicilan rumah. Kemudian, bagi jumlah tersebut dengan penghasilan bersih yang kita terima itu (setelah dipotong pajak penghasilan).

Mari kita ambil contoh dalam kasus gaji 20 juta yang viral itu, apakah rasio utangnya sehat? dan berapa besaran cicilan yang bisa diambil dengan gaji 20 juta

Penghasilan bersih = Rp20 juta

Maksimal utang atau cicilan yang boleh diambil adalah

Rp20 juta x 30% = Rp6 juta

Namun dalam kasus karyawan yang gaji 20 juta tersebut, total utang atau cicilan yang diambil per bulan adalah Rp9,5 juta atau 47,5%. Hampir setengah dari gajinya.

Contoh lainnya pun kamu bisa lakukan latihan merencanakan keuangan seperti di bawah ini. Cara menghitungnya masih sama seperti di atas, yaitu dengan membagi jumlah pengeluaran bulanan dengan pendapatan bersih. Pertama, catat semua pengeluaran bulanan, termasuk biaya sewa rumah/biaya kontrak rumah, tagihan telepon, penyusutan, dan tagihan kartu kredit.

1. Sewa rumah: Rp 2.500.000 (tiap bulan)

2. Belanja bulanan: Rp 1.500.000

3. Listrik dan air: Rp 500.000

Jumlah total pengeluaran per bulan: Rp 4.500.000

Kemudian, jumlah total komponen tersebut dibagi dengan gaji bersih bulanan (setelah dipotong pajak penghasilan).

Gaji bersih: Rp 20.000.000

Maka, rasio utangnya adalah (Rp 4.500.000 : Rp 20.000.000) x 100% = 22,5%

Jika kamu berencana mengambil cicilan yang lain maka kamu cuma bisa menambah 7,5% saja dari gaji.

Kejadian seperti di atas bisa dihadapi apabila sebelumnya telah dipersiapkan perencanaan keuangan yang baik. Jangan sampai kejadian di atas menimpa kamu atau teman di sekitarmu, ya. Ingat untuk selalu mengutamakan dana darurat dan investasi terlebih dahulu.