Bedah IPO Saham AADI, Tambang Batu Bara Thermal Adaro

Pamela•November 20, 2024

Di pertengahan bulan November 2024 ini Bursa Efek Indonesia (IDX) akan kembali kedatangan emiten yang berasal dari Sektor Energi. Calon emiten yang satu ini bergerak dalam bidang usaha Perusahaan Holding pertambangan batu bara termal dan kegiatan usaha lainnya. Perusahaan sudah mempunyai 7 aset pertambangan batu bara termal, dan berpengalaman hingga 20 tahun. Emiten ini adalah PT Adaro Andalan Indonesia Tbk, dengan kode Saham AADI.

Profil Singkat Emiten

PT Adaro Andalan Indonesia Tbk (AADI) dahulunya bernama PT Alam Tri Abadi yang didirikan pada 2004. Sebuah Perusahaan Induk yang memiliki Perusahaan Anak yang bergerak di bisnis pertambangan batu bara termal, logistik, pengelolaan aset lahan, pengelolaan air, dan berbagai bidang lainnya, antara lain seperti investasi, ketenagalistrikan, jasa konsultasi di bidang pertambangan, serta pengembangan teknologi informasi.

Emiten AADI beroperasi dengan rincian model bisnis Perseroan dengan Perusahaan Anak (Grup) yang juga meliputi rantai pasokan dengan tambang batu bara sebagai titik awal operasi hingga ke pembangkit listrik sebagai titik ujung dari integrasi vertikalnya.

Adaro Andalan Indonesia sudah berhasil menjangkau banyak wilayah operasional, meliputi DKI Jakarta, Kalimantan Selatan, Sumatera Selatan, Kalimantan Tengah, Jawa Timur, Jawa Barat, Riau, Sumatera Utara, sampai dengan Kalimantan Utara.

Saat ini, Grup Perseroan sudah memiliki 7 aset pertambangan batu bara termal yaitu melalui Anak Usaha PT Adaro Indonesia, PT Laskar Semesta Alam, PT Semesta Centramas, PT Paramitha Cipta Sarana, PT Mustika Indah Permai, PT Pari Coal dan PT Ratah Coal. Lima diantaranya berlokasi di Kalimantan Selatan, dan di Sumatera Selatan, sedangkan dua aset lainnya terletak di Kalimantan Timur, dan Kalimantan Tengah.

Adapun susunan permodalan dan pemegang saham Perusahaan pada saat Prospektus IPO Adaro Andalan (AADI) ini diterbitkan adalah sebagai berikut, terdiri atas PT Adaro Energy Indonesia Tbk (ADRO) (99,99%), dan PT Adaro Strategic Investments (ASI) (0,01%).

Detail Rencana IPO Saham AADI

Saham AADI melakukan penawaran saham perdana melalui mekanisme e-IPO. Perusahaan menawarkan sebanyak 778.689.200 saham yang merupakan saham biasa atas nama, dengan nominal Rp3.125 setiap saham, atau 10% dari modal ditempatkan dan disetor penuh Perusahaan setelah Penawaran Umum Perdana Saham IPO Adaro Andalan (AADI) kepada masyarakat dengan harga penawarannya Rp4.590 – Rp5.900 per saham.

Dengan itu, AADI akan meraup dana segar maksimal mencapai Rp4,59 triliun.

Perkiraan struktur pemegang saham setelah aksi IPO saham AADI ialah, PT Adaro Energy Indonesia Tbk (ADRO) (90%), PT Adaro Strategic Investments (ASI) (0,00%), dan Masyarakat (10%).

Dengan catatan, persentase faktual kepemilikan saham IDX Adaro Andalan oleh ADRO dan ASI masing-masing adalah sebesar 89,999996% dan 0,000004%

Penjamin pelaksana emisi efek saham IPO AADI adalah PT Trimegah Sekuritas Indonesia Tbk. Penjamin Pelaksana Emisi Efek dan Penjamin Emisi Efek menjamin dengan kesanggupan penuh (Full Commitment) terhadap terhadap sisa saham yang ditawarkan yang tidak dipesan dalam Penawaran Umum Perdana Saham.

Jadwal Penawaran Saham IPO AADI

- Jadwal penawaran saham berdasarkan prospektus adalah sebagai berikut.

- Masa Penawaran Awal (Bookbuilding Saham IPO AADI) : 12 – 18 November 2024

- Tanggal Efektif : 26 November 2024

- Masa Penawaran Umum Perdana Saham : 29 November – 3 Desember 2024

- Tanggal Penjatahan Selesai : 3 Desember 2024

- Tanggal Distribusi Saham AADI: 4 Desember 2024

- Tanggal Pencatatan di IDX Bursa Efek Indonesia : 5 Desember 2024

Rencana Penggunaan Dana IPO Saham AADI

Seluruh dana yang diperoleh dari hasil IPO, Penawaran Umum Perdana Adaro Andalan Indonesia setelah dikurangi biaya-biaya emisi akan digunakan untuk masing-masing;

1. Mencapai 40% akan digunakan untuk keperluan pemberian pinjaman oleh Perseroan kepada Anak Perusahaan, yaitu PT Maritim Barito Perkasa, yang bertujuan untuk kegiatan investasi dan kegiatan korporasi lainnya yang mendukung peningkatan aktivitas operasional MBP seiring dengan meningkatnya produksi batu bara Grup Perseroan;

2. Sebanyak 15% akan digunakan oleh Perseroan untuk pembayaran kembali atas sebagian pinjaman berdasarkan Perjanjian Pinjaman tanggal 3 Mei 2024 dengan PT Adaro Indonesia;

3. Sisanya akan digunakan oleh Perseroan untuk pembayaran kembali kepada PT Adaro Energy Indonesia Tbk (ADRO) atas sebagian pokok atas pinjaman berdasarkan Perjanjian Pinjaman tertanggal 24 Juni 2024.

Kinerja Keuangan Adaro Andalan Indonesia

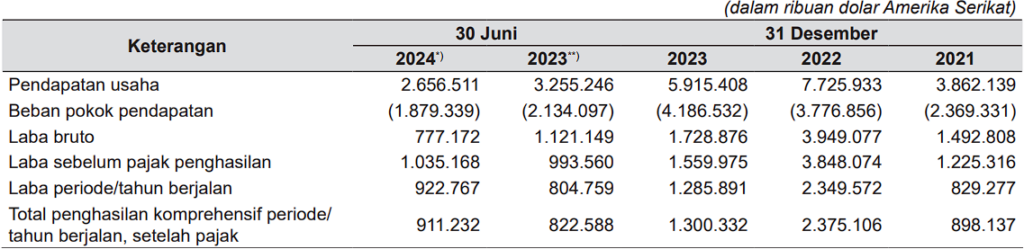

Prospek saham AADI menunjukkan kinerja keuangan yang baik dan positif, tercermin pada Laporan Laba Rugi dan Penghasilan, pada kinerja 31 Desember 2023 yang masih ekspansif dengan mencatatkan Pendapatan mencapai US$5,91 miliar, dengan Laba Kotor di angka US$1,72 miliar, dan juga Laba Bersih Tahun Berjalan mencapai US$1,28 miliar.

Meski kondisi laporan keuangan Perusahaan tengah bergerak fluktuatif di antara 2022–2023 disebabkan karena menurunnya harga rata-rata batu bara hingga 28%, AADI tetap solid dengan mencatatkan kenaikan volume penjualan batu bara sebanyak 5% mencapai 63,40 juta ton di tahun 2023.

Penjualan batu bara mencakup 97% dari total pendapatan usaha Grup Perseroan. Di mana pemulihan pasca pandemi serta dinamika geopolitik mendorong permintaan batu bara yang tinggi.

Rasio Keuangan IPO Adaro Andalan (AADI)

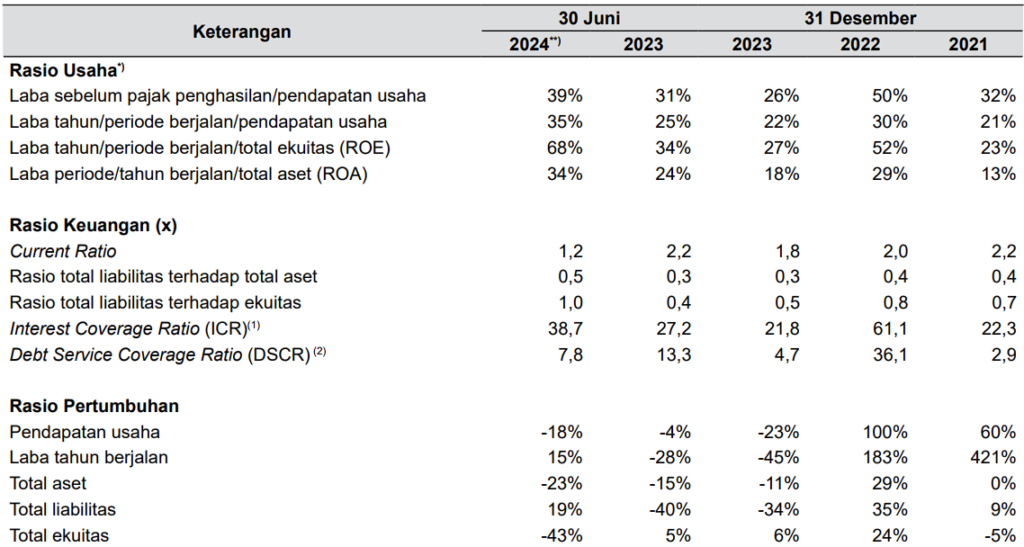

Berikut merupakan rangkuman rasio keuangan saham IPO AADI selama bulan Desember 2021 sampai dengan Juni 2024.

Data di atas menunjukkan AADI secara fundamental dalam performa kinerja baik, dengan Rasio Profitabilitas Usaha mengalami kenaikan secara positif secara keseluruhan di performa 30 Juni 2024, AADI berhasil mencatat peningkatan Gross Profit Margin (GPM) mencapai 39% dibandingkan dengan sebelumnya di 31%.

Selanjutnya, pada Net Profit Margin (NPM) mencapai 35% dan Return on Equity (RoE) mencatat pertumbuhan 68%, serta Return on Assets (RoA) mencatat kenaikan menjadi 34%. Hal ini mengindikasikan bahwa AADI berhasil memaksimalkan permodalan dan asset yang dimiliki untuk memperoleh laba.

Bersamaan dengan Rasio Solvabilitas yang bersifat sehat, tercermin pada Debt to Asset Ratio (DAR) 0,50 x, dan Debt to Equity Ratio (DER) 1 x , di mana masing-masing rasio tersebut masih tergolong sehat. Merepresentasikan saham IPO Adaro Andalan Indonesia menyandang kinerja yang sehat untuk meningkatkan performa rasio keuangan Perusahaan kedepannya.

Kebijakan Dividen Saham AADI

Prospektus saham IPO AADI menyebutkan pemegang saham yang tercatat dalam rekening efek berhak atas pembagian Dividen, untuk setiap tahunnya Perusahaan berencana membagikan Dividen tunai satu kali dalam setahun dengan dengan tidak mengabaikan tingkat kesehatan keuangan Perusahaan, dan tanpa mengurangi hak RUPS.

Pembagian Dividen dengan jumlah sebanyak–banyaknya merencanakan rasio pembayaran Dividen sampai dengan 45% dari laba bersih mulai tahun buku 2025.

Sesuai peraturan perundang-undangan di Indonesia dan Anggaran Dasar Perseroan, pembayaran dividen harus disetujui oleh pemegang saham dalam RUPS berdasarkan rekomendasi Direksi.

Prospek Saham AADI

Permintaan Global

Permintaan energi global terus melonjak hingga dewasa saat ini. Banyak faktor yang mempengaruhi permintaan energi global, di antaranya mencermati pertumbuhan populasi, ekspansi ekonomi, dan peningkatan standar hidup yang mendorong peningkatan konsumsi energi. Termasuk juga dengan kemajuan teknologi, mulai dari perangkat digital hingga kendaraan listrik dan pusat data (data centers), juga memerlukan banyak energi.

Selain itu, globalisasi dan pertumbuhan industri padat energi berkontribusi terhadap kebutuhan energi yang lebih tinggi lagi. Ketegangan geopolitik dan upaya mencapai ketahanan energi dari masing-masing negara saling membutuhkan jalur perdagangan pasokan yang lebih rumit dibandingkan dengan sebelumnya hingga pembangunan infrastruktur diperlukan dan biaya bertambah akibat tekanan inflasi.

Hal-hal potensial di atas turut mendorong permintaan sumber energi yang kompetitif dan berkelanjutan secara keseluruhan ikut bertambah.

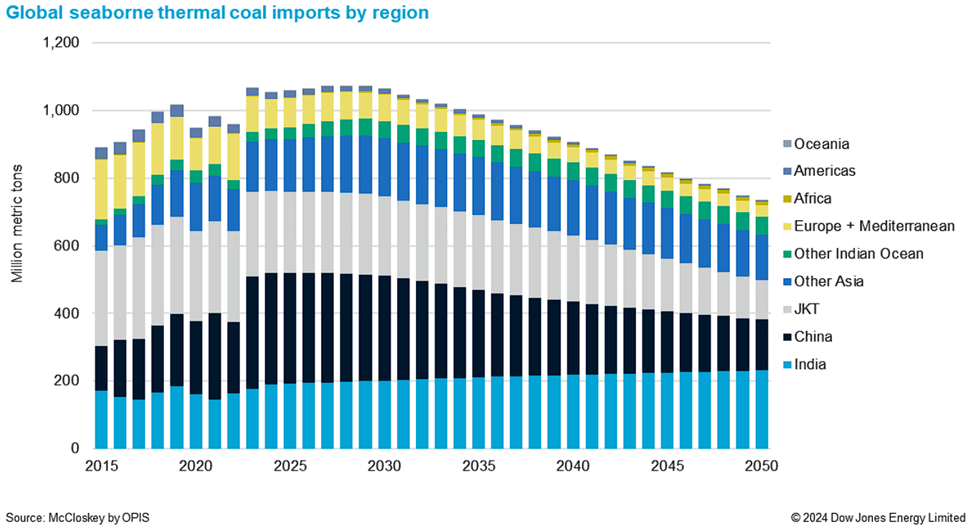

Permintaan batu bara termal global diperkirakan akan tetap kuat selama sekitar satu dekade ke depan. Mengutip riset McCloskey by OPIS (a Dow Jones Company), permintaan Asia Tenggara dan Asia Selatan akan menjadi pusat pertumbuhan permintaan tersebut. McCloskey memperkirakan permintaan batu bara dari Grup Perseroan akan cukup melimpah dalam jangka panjang.

Permintaan impor batu bara termal global seaborne masih terus meningkat dan diperkirakan baru akan mencapai puncaknya di tahun 2030, menyusul peningkatan besar besaran permintaan impor dari China. Permintaan impor yang kuat dari pasar Asia diperkirakan akan

mendukung permintaan global seaborne hingga periode dekade ini (2020 sampai dengan 2030).

Selain China, pertumbuhan permintaan di Asia Tenggara dan Asia Selatan hingga tahun 2030 akan terus meningkat, mengutip prospektus prospek saham AADI.

McCloskey memproyeksikan permintaan dari India diperkirakan akan terus meningkat hingga tahun 2050. Permintaan impor di India akan meningkat seiring dengan pertumbuhan populasi, pengembangan di sisi manufaktur, dan gelombang panas yang lebih sering dan intens.

Peningkatan kebutuhan pembangkit listrik ini akan mendorong pertumbuhan permintaan dari seluruh sumber energi, termasuk batu bara.

Permintaan Batu Bara di Indonesia

Prospek dari Pembangkit Listrik

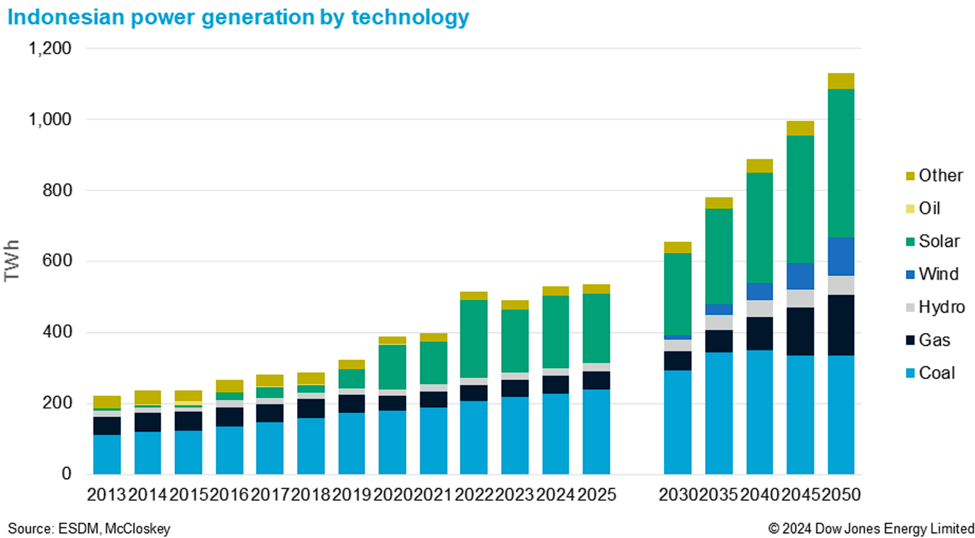

McCloskey memperkirakan bahwa pada 2050, permintaan listrik akan mencapai 1,2 TWh per tahun. Hal yang melatarbelakangi adalah perkiraan pertumbuhan permintaan listrik yang dibuat McCloskey berdasarkan penggunaan kendaraan listrik, pusat data, dan elektrifikasi industri mempunyai kebutuhan bahan baku yang akan sulit untuk ditemui.

Pembangkit listrik berbahan bakar batu bara diperkirakan mencapai puncaknya antara tahun 2035 dan 2040. McCloskey memperkirakan harapan untuk mengurangi pembangkit listrik tenaga batu bara secara drastis tidak akan mungkin terjadi mengingat tingginya permintaan listrik dan tantangan yang dihadapi dalam memproduksinya dari bahan bakar lain.

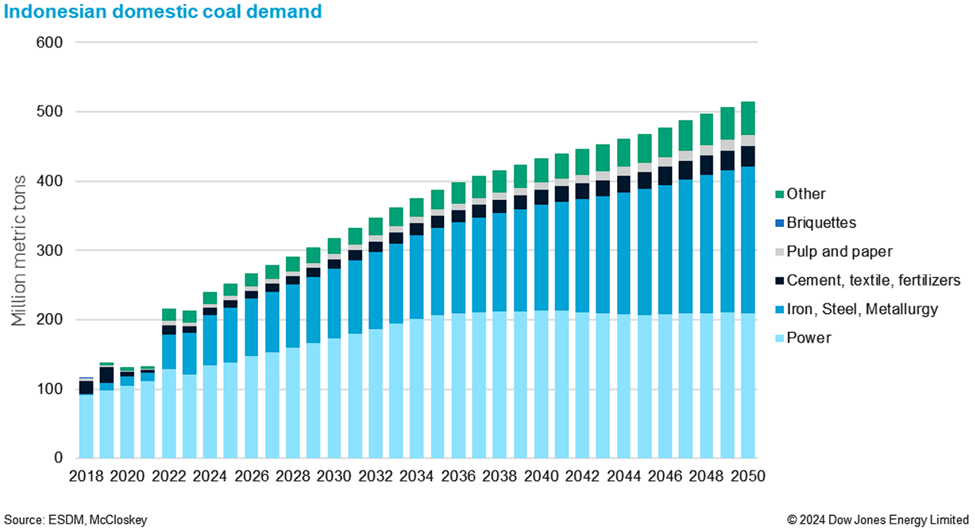

Prospek Permintaan Batu Bara

Permintaan batu bara dalam negeri Indonesia diperkirakan akan meningkat pada dekade-dekade mendatang.

Permintaan batu bara sektor ketenagalistrikan akan meningkat hingga pertengahan tahun 2030-2040 dan kemudian akan stabil, sedangkan lainnya – terutama baja dan juga peleburan lainnya (Nikel) – akan terus meningkatkan konsumsi batu baranya sepanjang periode perkiraan.

Grafik berikut ini memberikan gambaran mengenai proyeksi produksi baja dengan berbagai teknologi yang sudah dan akan diterapkan di Indonesia. Inilah yang diperkirakan akan mendorong permintaan batu bara termal di Indonesia selama tiga dekade mendatang.

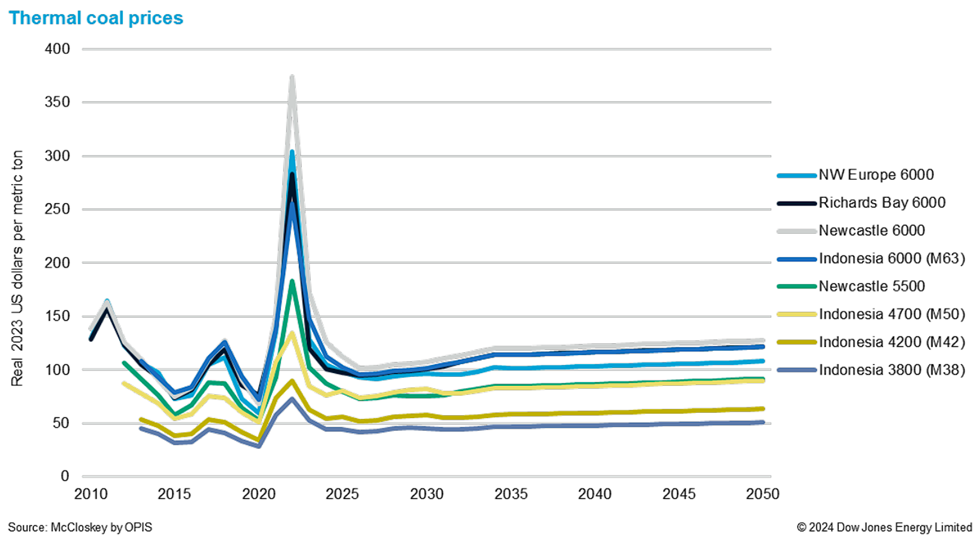

Harga

Di tahun 2024/2025, harga batu bara termal pada paruh pertama tahun 2024 cenderung stabil, sangat kontras dengan kondisi pasar selama beberapa tahun yang sangat berfluktuasi. Harga CIF Eropa Barat Laut, basis 6.000 kc NAR, memiliki rentang fluktuasi sebesar US$33/t sepanjang enam bulan pertama tahun 2024, dibandingkan dengan rata-rata US$108/t.

Harga di Indonesia mengalami volatilitas yang sangat rendah—dengan M42 diperdagangkan antara US$53,36 dan US$57,69 sepanjang enam bulan pertama tahun 2024. Pendorong utama lemahnya volatilitas adalah pasokan pasar yang berlimpah saat ini.

Dalam jangka panjang, McCloskey memperkirakan permintaan listrik di Asia Tenggara dan Asia Selatan akan tetap kuat begitu juga dengan permintaan impor batu bara dari China. McCloskey memperkirakan bauran bahan bakar pembangkit energi di kawasan Asia Pasifik secara keseluruhan akan didorong oleh transisi energi. Permintaan listrik diperkirakan akan meningkat karena pertumbuhan elektrifikasi di wilayah tersebut.

Perusahaan Adaro Andalan Indonesia (AADI) memiliki keunggulan kompetitif yang jitu antara lain,

- Perusahaan pertambangan terintegrasi dengan rantai pasok dari hulu ke hilir yang termasuk paling efisien di Indonesia sehingga menjamin pertumbuhan berkelanjutan.

- Cadangan dan sumber daya batu bara yang besar untuk mendukung pertumbuhan Grup Perseroan.

- Kualitas batu bara Perseroan dengan kadar abu dan sulfur yang termasuk salah satu terendah di dunia.

- Cash cost batu bara dari Perusahaan Anak berada pada kuartil yang rendah dari global seaborne cash cost curve.

- Kapasitas fleet Adaro Logistics menjamin kekuatan rantai pasok

- Didukung oleh tenaga ahli yang sudah terbukti rekam jejaknya dalam dunia pertambangan

- Portofolio pasar yang kuat dan adanya hubungan jangka panjang dengan Perusahaan-perusahaan pembangkit listrik, semen, dan industri terkemuka selama lebih dari 3 dekade.

- Posisi geografis yang baik di antara eksportir lainnya.

- Operasi tambang berbasis di Indonesia yang merupakan negara non-blok sehingga paparan terhadap risiko geopolitik sangat minimal.

- Keunggulan operasional dan praktik pertambangan yang baik (Good Mining Practice).

- Diversifikasi dan integrasi lini bisnis.

Kesimpulan

Berdasarkan laporan prospektus saham IPO AADI, kinerja keseluruhan memiliki pencapaian keuangan baik dan bertumbuh, juga dengan kesehatan yang positif, serta bisnisnya yang memiliki keunggulan dalam pengembangan yang terintegrasi dengan potensi kedepannya masih sangat luas, termasuk dari permintaan yang masih tinggi di pasar global.

Didukung oleh berbagai prospek permintaan baik dari regional Asia maupun global secara luas, juga dorongan penuh pada industri, diperkirakan akan berdampak positif kepada pertumbuhan permintaan batu bara produksi Perseroan.

Dengan prospek kinerja bisnis secara keseluruhan, saham AADI menarik untuk disertakan ke dalam watchlist teman-teman.

Disclaimer: Investasi saham mengandung risiko dan seluruhnya menjadi tanggung jawab pribadi. Ajaib Sekuritas membuat informasi di atas melalui riset internal Perusahaan, tidak dipengaruhi pihak manapun, dan bukan merupakan rekomendasi, ajakan, usulan ataupun paksaan untuk melakukan transaksi jual/beli Efek. Harga saham berfluktuasi secara real-time. Harap berinvestasi sesuai keputusan pribadi.

Sumber:

- Prospektus IPO

- Website Perusahaan

- e-IPO

Artikel Terkait

Artikel Populer

Daftar 100% Online, Tanpa Minimum Investasi

Tentukan sendiri jumlah investasi sesuai tujuan keuanganmu!